| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

發佈時間:2010年10月09日 09:16 | 進入復興論壇 | 來源:華夏時報

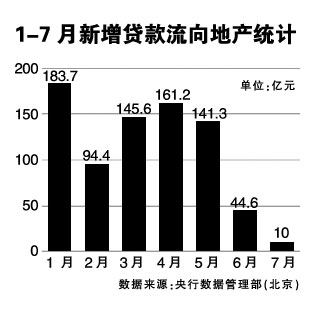

1-7月新增貸款流向地産統計

在當下的中國,沒有哪一個産業像房地産一樣令老百姓魂牽夢繞,也沒有哪一個産業像房地産一樣令決策層殫精竭慮。

在敏感的房市氣氛中,微小的調整都會被解讀為政策動向的信號。

9月29日晚,中國相關部門為遏制房價上漲雷霆出擊。為了遏制部分城市房價過快上漲,全國範圍內第三套房貸停貸。而且商品房的首付比例從20%提高到30%,二套房首付提高到50%。

毫無疑問,新一輪房地産市場調控即將拉開,8月份所營造的行業“回暖”將再次降溫。而業內人士則表示,新一輪房價調控措施趕在國慶前出臺,表明從今年4月開始的房價調控措施失效,房價越調越漲的形勢絲毫沒有改變。

對於商業銀行而言,一方面是為了配合監管層不斷深化的房地産調控,而防範風險是收緊房貸的原因之一。另一方面則是自身追求利潤的動機,亦使收緊房貸成為商業銀行兩難的選擇。

房貸減少影響利潤 銀行也為難

23億元,12月31日。這是一家國有企業下屬房地産公司急需的資金量及最後期限。

2010年初,這家房地産公司位於北京朝陽區的一個項目竣工,在公開銷售之前進行了100套的內部認購,內部認購價每平米23000元。

隨後此項目以每平米25000元開始公開銷售,某國有銀行為大多數公開購買的客戶提供了首付三成、貸款利率按基準利率七折的貸款合同。

這樣的貸款合同銷售一直持續到了年中,銷售合同簽約大約有200套。這時此項目房價已漲至每平米27000元左右。

在銷售期間,2010年4月份房地産降溫政策出臺,包括針對很多購房人提高購房首付款和抵押貸款利率要求、對非本地居民購房設限以及開工建設更多經適房等。

為此,該國有銀行停止了後續已經交付首付款(三成)貸款人的申請審批,或者要求購房者提高首付比例(最少四成)和貸款利率(最多八折)。但此時由於按原有合同拿不到銀行的貸款審批,有40%的貸款購買房屋的客戶提出了退房的要求。

北京吳小姐4月份時向某國有銀行申請房貸時,申請時所在支行批准的是貸款利率7折優惠以及首付比例三成的要求,僅一週之後,隨著銀行調高貸款利率優惠,銀行單方面通知吳小姐“7折利率總行批不下來”,但彼時的吳小姐首付款已打給對方賣主。

“不能7折只能8.5折了,利息就增加了20多萬,無疑增加了我的購房成本。”吳小姐在接受記者採訪時表示,此時如果吳小姐違約,責任在誰?而“面對不可抗力”(此指國家剛性調控政策)時,“銀行只能承擔一部分責任”,上述國有銀行北京分行某支行的信貸員告訴記者,“事實上,這樣也影響了銀行的利潤,畢竟房貸一直是銀行的主要利益訴求點。”

但監管的腳步遠遠沒有停下。在調控了近四個月後,中國房價未見明顯下跌,市場傳言“藥效”在逐漸減少,致使十一前央行聯手三會(銀監會、證監會、保監會)、住建部、統計局、國土部等部門,紛紛出來表示不會輕易放鬆房地産調控。

矛盾的是,《華夏時報》記者注意到,調控一直以“喊話”形式不斷加強,卻收效甚微。根據2010年半年報顯示,報告期內房地産行業貸款有所受限,但房地産行業開發貸款增長仍較快。記者發現,按照報告期末的房地産開發貸款佔比數據,排在前5位的分別是農業銀行(601288)、北京銀行、民生銀行、工商銀行和興業銀行。後四家銀行的該項佔比數據均超過10%,分別為13%、12.77%、12.20%、10.04%。

除房地産開發貸表現“優異”外,個人住房按揭貸款表現同樣搶眼。根據半年報數據,興業銀行以佔比85.96%位居榜首,中信銀行、工商銀行、招商銀行和農業銀行緊隨其後,分別為77%、71.2%、67.93%、62.9%。

房地産貸款是銀行的優質資産,在地産市場面臨強力調控的大背景下,在半年報發佈期間,幾家大型銀行均表示,未來將根據自身的資金、資産結構,有選擇地審慎介入。

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約