| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

發佈時間:2010年08月30日 08:12 | 進入復興論壇 | 來源:中國證券報

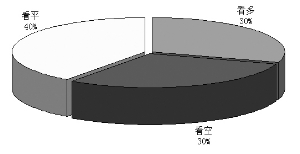

本週券商多空預測分佈圖

□本報記者 孫見友

針對本週市場走勢,參與調查的十家券商中,多數認為大盤將在2550點至2650點區間波動,預測下限和上限分別為2500點和2760點。看多、看空和看平者分別為三家、三家和四家,佔比分別為30%、30%和40%,顯示多空雙方勢均力敵。值得注意的是,多空雙方在後市點位、政策預期和8月PMI數據等一系列焦點問題上的分歧十分明顯,最終演變成一場針尖對麥芒式的激烈辯論。

2600點之辯:是破是立?

就2600點的支撐來看,申銀萬國認為,短線股指平臺整理,重心下移信號明顯,雖然上週五尾市拉升紅盤報收,但投資者仍顧慮重重。如果後市“頭肩底”形態成立,那麼本週大盤應該放量突破向上,但目前來看,其可能性不大。隨著量能萎縮和熱點退潮,在反彈小五浪完成後,且戰且退並步入調整的幾率反而很高。

西南證券更是鮮明地指出,上周大盤逐步震蕩下探,不斷考驗2600點整數關口,儘管暫時站穩,但成交明顯萎縮,顯示機構已偃旗息鼓,半年報披露工作下周行將結束,市場投資熱情將逐步降溫,預計大盤將繼續震蕩下探,2600點終將失守。

不過,與以上兩家趨向於悲觀的券商相比,日信證券則顯得相對樂觀。日信證券認為,近期市場震蕩加劇,對房地産市場調控和外圍經濟二次探底的擔憂,成為市場信心受挫的主要原因。不過,目前經濟的風險有限,權重股不具備大幅下跌空間,市場賺錢效應依然比較明顯,指數可能重回箱體震蕩,圍繞經濟轉型的個股機會仍存。

政策預期之辯:從松抑或從緊?

就政策預期而言,日信證券認為,國內房地産市場重新回暖,食品價格上漲對CPI施壓,給市場重新帶來政策調控收緊的預期,這是上周指數衝高回落的觸發因素。從目前的情況來看,房地産調控主要通過落實信貸政策來控制投機性需求,通過區域限價穩定房價預期,政策目標在於使房地産市場平穩降溫,出臺更嚴厲緊縮手段的可能性較低。信達證券進一步指出,近期利空傳聞不斷,市場再傳央行討論加息議題,發改委釋放房産稅、環境稅等新稅種醞釀推出,對市場信心影響較大,但這些利空消息雷聲大雨點小,對大盤不會有趨勢上的影響。

與以上樂觀派相比,財通證券堅定地站在了悲觀派的陣營中。財通證券認為,“增速放緩、通脹走高”格局顯示投資者所期待的“經濟退、政策穩、股市進”短期內難以實現,國務院關注並著手調控農産品價格,驗證通脹環比壓力正在加大。同時,由於擔心房價反彈,房地産稅之説重起,上海市“全面叫停公積金裝修貸款”,北京“或將推出商品房預售資金監督管理暫行辦法”,發改委主任表態部分城市房價仍然過高,表明房市調控之弦將繼續緊繃。

8月PMI之辯:偏負面還是偏正面?

對於行將公佈的8月PMI數據,各家券商的分歧也十分嚴重。日信證券指出,受天氣因素影響的物價,在三季度衝高見頂的預期沒有改變,下月初公佈的8月份PMI數據可能會扭轉連續3個月下滑的局面,重新回到52.0%左右的景氣擴張狀態,投資者對宏觀面的擔憂情緒將得到明顯舒緩。整體上看,目前市場系統性風險有限,指數難有較大跌幅。

對於日信證券的樂觀看法,申銀萬國並不認同,其認為下周即將公佈8月份採購經理指數預計會下調,隨後公佈的8月份CPI指數目前估計會突破3.3%,再創22個月以來的新高。在經濟增速下降的同時面臨升高的通脹壓力,政策選項面臨兩難,短線難有寬鬆局面出現。同時,與申銀萬國遙相呼應的西南證券進一步指出,中國物流與採購聯合會的下屬研究機構中國物流信息中心數據顯示,當前我國社會物流總額增幅繼續回落,1-7月增幅比上半年回落了0.8個百分點,下周中國物流與採購聯合會將公佈8月份PMI,因自然災害的原因,市場普遍持有負面預期。

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約