| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

發佈時間:2010年08月19日 07:55 | 進入復興論壇 | 來源:CNTV綜合

8月18日,光大銀行(601818)上漲18.06%,但並未帶動銀行板塊的估值升高。16家上市銀行,除了光大銀行外,只有3家銀行微漲,其餘均在下跌。

與之形成鮮明對比的是,18日與光大銀行同時上市的中小板新股珠江啤酒(002461),則大漲177.24%,僅次於近期上市的中小板新股公司贛鋒鋰業(002460)186%的首日漲幅。

大盤股與小盤股的風格分野開始蔓延至新股。

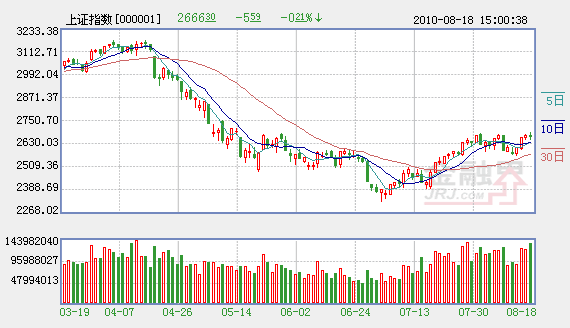

當日上證指數圍繞著前一個交易日的收盤點位上下震蕩,收盤時微跌5.59點,圖形上接近十字星,顯然在尋找方向。而中小板綜指卻出現了9.58點的上漲,收于6400.19點,已逼近歷史高點6625.73點。從7月2日反彈以來,已經上漲24.06%。如果按照一年內上漲20%即算牛市,中小盤股票已經形成了局部性的牛市。

8月17日晚,英大證券研究所所長給許多朋友發去短信:“小牛早已到來,只是很多人身在其中而渾然不覺。”

事實上,7月2日A股上漲,機構多將其定義為“反彈”,至今未有買方或賣方的研究報告直呼市場已經轉換為牛市。李大霄的“小牛”論開了個頭。

但中航證券宏觀策略分析師戴磊稱,以金融股為代表的大盤股表現不佳,市場依靠中小盤個股表現難以進入牛市。

中小盤股的牛市

從8月以來,市場出現明顯分化。大盤股止步不前。

從行業來看,大盤股集中的行業8月份也顯出疲態。8月以來,大盤股集中的銀行指數下跌3.07%、房地産指數上漲2.27%、鋼鐵指數上漲0.46%;而中小盤股票集中的新能源指數上漲6.58%、生物醫藥指數上漲9.62%。

再觀察一些代表大盤股的指數。截至8月18日,上證50本月以來出現了0.61%的跌幅、上證180上漲1.25%、滬深300上漲2.29%。

而一些代表中小盤個股的指數卻漲勢喜人。8月以來創業板指數上漲6.02%、中證500上漲6.35%、中小板指數上漲8.26%。尤其是中小板綜指8月18日收盤于6400.19點,接近歷史最高點。中小板綜指從7月2日反彈以來,已經上漲24.06%。如果按照一年內上漲20%即算牛市,中小盤股票已經形成了局部性的牛市。

而數據統計顯示,剔除2007年10月16日上市和期間停止交易階段個股,1483家有可比性的個股中,有604家公司8月17日複權收盤價已經高過6124點時的股價,佔滬深兩市A股總數的40.73%。從行業看,主要集中在醫藥生物、電子元器件、機械設備、交運設備、信息設備等行業,都是中小盤股票相對集中的行業。

中小盤指數能夠形成局部性牛市,而大市值個股卻萎靡不振。在中航證券分析師戴磊看來,其理由是:“經濟增長模式面臨不得不轉換的困境,這種轉型歸根到底是傳統産業與新型産業對增長的邊際貢獻會呈現逐步分化的長期趨勢。”

信達證券首席策略分析師黃祥斌從另一個角度闡述:當下流動性相對寬裕,但以地産為首的藍籌股短期內消息面比較亂,偏于負面所以要想領漲難度較大。市場的資金便對中小市值股票進行操作。黃祥斌觀察,佈局的重點在於兩方面,一方面在於社會轉型引發的消費類品種;另一方面在於産業轉型引發的TMT或者是成長性比較好的品種。

8月18日,屬於消費類的珠江啤酒上市首日上漲177.24%,也就在情理之中了。

全局牛市時機未到

然而,大盤股的止步讓局部性牛市演變成全局性牛市出現變數。

“我認為,現在的中小盤個股上漲是在醞釀著未來的牛市。”黃祥斌稱,大盤股若不上漲的確成就不了牛市,但是他預測,今年第四季度或是明年一季度,市場將迎來牛市。

但更多人並不認可結構性的牛市能夠轉化成全面牛市。

首先是大盤股的上漲空間受到限制。

7月當月,以地産、有色為代表的大盤股出現了報復性上漲,但這種上漲屬於估值修復。華融證券策略分析師周隆斌認為,回顧本輪反彈行情,從7月2日至7月28日,證監會23個一級行業中相對歷史均值估值優勢較大的行業為金融、地産、建材、採掘、化工和交運設備,而本輪反彈行情中,漲幅較大的板塊為地産、採掘、綜合、家電、建材、機械設備和交運設備,可以看出,除金融板塊外,漲幅較大的板塊均為相對歷史中值具有明顯優勢的行業,本輪反彈具有圍繞地産進行估值修復的特徵。

但是估值修復到均值水平後,其上漲就會遭遇天花板。

周隆斌認為,判斷本輪反彈是一個估值修復的過程,而不是基於基本面以及政策的真正向好,基於低估值而不是基於宏觀基本面的改善發動的行情,往往意味著市場只是反彈而不是中期趨勢行情的形成,這種估值修復的行情並不能完整演繹。

對此,中航證券的戴磊表示認同:“中國經濟結構的調整往往伴隨著結構性的收益,宏觀總量上難有逆轉可能決定了牛市的基礎並不存在。”

戴磊稱,“在三大機制失效的情況下,宏觀經濟總量難以有效逆轉。”他所謂的宏觀三大機制的失效是指:首先是資産泡沫化提振需求的機制,因為房地産調控不可能鬆動,2009年的機制在未來的邊際效益遞減;二是地方政府投融資平臺機制,由此所産生的金融約束對地方投資影響巨大,地方投資衝動遞減;三是淘汰落後産能,降低“兩高一資”行業的出口退稅使週期性行業啟動機制失效。

對投資機構而言,對後市判斷同樣存在分歧。南方某基金公司的基金經理私下透露,他們近期的操作主要是把握中小盤個股的交易性機會,對大盤股低配。

而8月18日,有知情人透露,以平安為代表的險資在當日有大舉加倉的舉動,表現出對後市的樂觀。

長盛基金公司認為,小盤股對大盤股的持續溢價,是在中國經濟結構調整和經濟轉型的背景下發生的,判斷市場是否會出現風格轉換有兩個基本前提,一是宏觀經濟重回快速增長軌道,二是市場的流動性充裕。基於這兩個條件,牛市可能還需時日。

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約