| 央視網|視頻|網站地圖 |

| 客服設為首頁 |

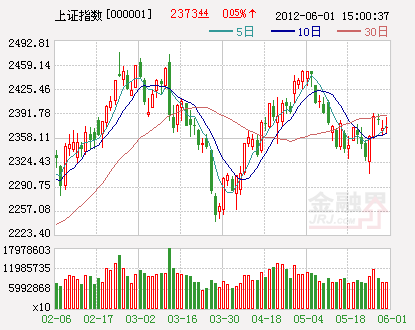

6月行情:上旬維持震蕩 下旬突破向上

5月份,上證指數月線最終以小陰線報收,顯示市場整體仍維持震蕩調整格局。由於市場熱點始終沒有成功切換到藍籌股,使得大盤缺乏挑戰新高的動力,特別是銀行股板塊的整體調整,對指數形成較大拖累。而兩隻滬深300ETF基金掛牌後出現凈贖回,顯示出市場內在的謹慎情緒。我們認為,6月上旬內外圍不確定因素依然較多,A股市場將繼續呈現平衡震蕩格局。

我們認為,目前A股市場的定價權並不在二級市場投資者手中,産業資本對股價有著絕對的話語權,而他們的持股成本極低,博弈上佔據壓倒性優勢。與此同時,二級市場機構投資者比例過低,連基金都處在被邊緣化的狀態,因此,中國股市的價值投資之路的確是任重道遠。5月份産業資本的減持量大增,規模遠遠超過4月份。這是一種很無奈的狀態,很多價值、成長性都不錯的個股,因為“大小非”減持,欲振乏力。

5月行情的新動力來自於穩增長,面對經濟數據連續下滑的趨勢,決策層提出穩增長的政策方針,加強了預調微調力度。在人心思漲的情緒下,各媒體對新一輪經濟刺激政策進行了廣泛的解讀,甚至與2008年底的4萬億經濟振興計劃相提並論。

我們認為,既然政策仍屬於預調和微調的範疇,其力度就不可能與2008年時相比。穩增長的涵義和保增長、促增長有著嚴格的區別。穩增長首先承認經濟繼續下滑的趨勢,任務是防止過快失控下滑,十二五的國內生産總值(GDP)增長目標為7%,今年政府工作報告中指出GDP的增長目標為7.5%,而一季度GDP增速已經跌到8.1%,二季度第一個月(4月)更出現全線超預期下滑。正是在這樣的局面下,出臺了穩增長的措施。換句話説,要穩住經濟過快下滑的勢頭,使未來幾個月GDP增速平穩回落至7%到8%的區間並企穩,這才是穩增長所要達到的目的。很顯然這與大家理解的保增長、促增長有很大區別。上周發改委稱,加快項目審批與經濟刺激計劃無關,對此,我們並不感到意外。

股市熊途漫漫,大盤已經經歷了超過4年半的熊市,大家都盼望著2012版的“1664行情”上演,所以,我們非常理解輿論的做法,這確實反映出二級市場投資者人心思漲的迫切願望。但客觀來説,我們一定要認識到現實和理想之間的差距。目前的財政狀況決定了,即使想通過大規模投資拉動經濟,也是很不現實的。原因在於地方政府沒錢了,不僅沒錢,上次的4萬億經濟刺激政策所背負的債務還有待償還。在這樣的背景下,我們基本上就可以理解,為什麼發改委加速項目審批,多批項目肯定有穩定經濟的考慮,但因為地方財政沒錢,所以,更大的背景是民進國退,推動“非公經濟”的發展,在更多領域引入民間資本,一方面緩解了地方財政的壓力,另一方面也刺激了經濟發展。

從上述分析內容我們不難看出,5月份行情最大的制約因素,從內部來看就是熱點切換失敗以及2.0版“4萬億”落空的失望情緒,這些因素至少在6月上旬還將困擾著市場走強。

從外部來看,希臘問題懸而未決,儘管希臘股市近期一度出現強勁反彈,但在是否留在歐元區問題上,沒有人願意去冒險,畢竟一旦希臘退出歐元區,沒有人知道全球股市到底會怎樣。6月17日希臘組閣是否成功以及新政府如何抉擇,仍是所有資本市場投資者最為關注的,這對於市場做多動力形成明顯壓制。不僅如此,西班牙的銀行最近也出了問題,西班牙股市近期連續重挫,雖然西班牙並不像希臘那麼脆弱,但歐債危機對全球股市的影響並沒有減弱。

從內外部的情況綜合來看,預計6月上旬,A股市場繼續呈現區間震蕩的概率較大,但對於向下的空間也會相對有限。原因在於,希臘問題和國內經濟政策存在“蹺蹺板”的邏輯關係,假設希臘退出歐元區,必然會使得歐債危機升級,中國經濟硬著陸風險會加大,這會導致政策面果斷出手,政策扶持力度也會加大。這種“蹺蹺板”的邏輯關係同樣適用於國內經濟數據超預期下滑,上週五國家統計局公佈的5月份採購經理人指數(PMI)為50.4%,較上月大幅回落2.9個百分點,大幅低於預期,但市場並未受到明顯影響。很顯然是因為市場普遍預期數據不好會導致政策加碼。此外,市場對於6月份降息也存在預期,這都是對市場有利的一面。

中國證券登記結算公司近日發佈數據,截至2012年4月,A股自然人持倉賬戶數約為5600萬,市值1萬元至50萬元的佔62%。在過去的一年零四個月裏,A股市場自然人持股的千萬賬戶消失了4519個,百萬賬戶消失117618個,約1萬個500萬以上的賬戶消失了。同樣是來自中登公司的數據,持股市值在千萬元以上的機構賬戶在過去一年零四個月裏增加了343戶,且這部分增加值主要發生在2012年。今年1月份機構投資者持有A股的市值,超過1000萬元的賬戶數量為1.26萬戶,到4月份已增加至1.36萬戶,其中持股市值超過1億元的賬戶從5066戶增加至5412戶。持股市值位於500萬~1000萬間的機構賬戶,也有小幅增加。

從以上數據不難看出,A股市場投資者結構出現了變化,機構投資者的數量在增加,自然人的數量在減少。持倉變化上看,機構在增倉,而中小投資者在減倉,這本身就是市場處在底部階段的固有特徵。而從目前整體投資者的賬戶交易佔比情況看,與2008年底到2009年上半年的情況極為類似,也具備明顯的底部特徵,所以,我們對A股的中期走勢繼續看好,6月上旬諸多不確定因素明朗之後,市場將會重拾升勢。

綜合上述,我們認為6月上旬市場將繼續受制于內外諸多不確定因素的困擾,多空平衡的格局難以打破,除非出現重大利好、利空因素,否則區間震蕩仍是較為合理運行方式。結合技術面來看,目前整個均線系統再度聚攏,去年以來的大三角形形態已逐漸運行到末端,因此,6月中下旬將是選擇方向的時機。結合各方面因素來看,如果歐洲不出現更大的危機,A股市場向上突破的概率是較大的。

中央廣播電視總臺 央視網 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號  京公網安備 11000002000018號 京網文[2014]0383-083號

京公網安備 11000002000018號 京網文[2014]0383-083號

網上傳播視聽節目許可證號 0102002 新出網證(京)字098號