| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

20世紀30年代以前,傳統貨幣數量理論認為利率與一般物價水平負相關。1923年英國經濟學家吉布森對1791年—1928年英國的利率與物價進行統計,觀測到與上述傳統理論完全相悖的現象:利率與物價之間存在着顯著的正相關關係。其後,凱恩斯也對1730年—1930年的英國國債收益率與批發物價指數進行了實證研究,驗證了吉布森的發現。在1930年發表的《貨幣論》中,凱恩斯將這一現象命名為“吉布森悖論”。

目前,“吉布森悖論”被廣泛用於分析黃金價格走勢。本文將對金價自由浮動以來的黃金價格與實際利率之間的吉布森關係進行檢驗,並在此基礎上進一步探討名義利率、實際利率以及預期通貨膨脹率分別對金價的影響。

吉布森悖論與黃金價格的關係

自凱恩斯提出“吉布森悖論”以來,眾多經濟學家均試圖對其進行理論解釋。1985年美國前財長Summers和哈佛大學教授Barsky在模型中引入黃金價格和黃金存量作為自變量,選取1730年—1938年(皇權壟斷時期和金本位時期 )、1973年—1984年(黃金非貨幣化時期)黃金實際價格和實際利率數據進行實證研究,發現兩者之間呈現負相關關係,實際利率是影響黃金實際價格的主要因素。

由於國債同黃金一樣具有避險功能,我們可以通過對長期國債收益率的分析來判斷未來黃金價格的避險功能。黃金的抗通脹功能則可以通過預期通脹率與金價之間的關係來考察。我們進一步發現,由於國債收益率減去預期通脹率即可看作資産的實際收益率,通過對比三者分別對金價的影響,可以再度驗證“吉布森悖論”是否存在。

1977年—2011年黃金價格與實際利率之間的關係

根據summers和barshy的理論假設,黃金實際價格的倒數與金本位下的一般價格水平極為接近。因此,我們繼續用這一理論來考察黃金價格自由浮動以來(1977年至今)實際利率與黃金相對價格之間的關係。這段時期內黃金市場脫離政府的管制,黃金可以在包括私人領域內的市場上自由交易,黃金價格自由浮動,因此我們可以得到真實的黃金價格。本文采用倫敦現貨黃金的價格數據。

黃金是一種無息的耐用品資産,持有黃金的意願(或成本)可以用其他替代資産的收益率來衡量。我們假設替代資産是帶有實際收益率為r的實物資産和具有名義收益率為I的一般國債資産,其中I=r+f,f為預期通脹率。為了得到實際收益率r,利用上述公式,我們將名義收益率I減去預期通脹率f進而得到實際收益率r。國債收益率I我們採用美國的長期國債收益數據。而對於預期通脹率,我們進行了簡單的處理,將下一期的真實通脹率視為當下公眾對未來通脹的預期,這樣處理得到的實際收益率r可能會有一定的偏差,但對我們考察金價與實際利率之間的關係並不會産生本質影響。

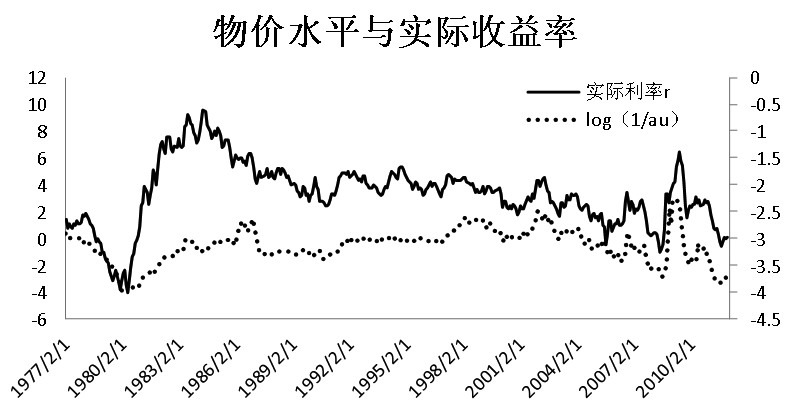

圖1 物價水平與實際收益率走勢

(1977年—2012年3月)

圖1顯示了黃金實際價格取倒數後的log值和實際利率之間的關係。從圖中可以看出, 1977年—2012年,黃金價格和實際利率之間存在着顯著的正相關性,從而也證實了在固定匯率解體以後吉布森關係依然存在,即黃金價格與實際利率呈負相關關係。

此外,實際利率的變動始終領先於黃金價格的變動,因此1977年—2012年實際利率的變動大體上均可以用來解釋黃金價格的波動。1980年前後,國際原油價格大幅攀升引發公眾通脹擔憂,國債收益率和通脹率同時大幅上漲達到10%以上,而實際收益率則呈下降趨勢,此時的黃金價格也大幅上漲至每盎司700美元以上。上世紀90年代,黃金價格與實際利率之間的負相關性變弱,主要是因為各國央行在此期間大量拋售黃金,造成了黃金價格大幅下跌。顯而易見,實際利率並非是影響黃金價格的唯一因素。

進入21世紀,黃金與實際利率的聯動再度增強,從圖1可以看出兩者之間的負相關關係極為明顯。

1997年—2012年黃金價格與利率、通貨膨脹率之間的關係

1.黃金價格與實際利率實證分析

1997年以後,美國推出了通貨膨脹型保護國債(Tips),該類國債隨通貨膨脹變動調整,其本身已經剔除了通貨膨脹因素。因此我們用通貨膨脹型國債收益率作為真實收益率r,名義利率依舊為30年期的國債收益率I,公眾對通脹預期f=I-r。

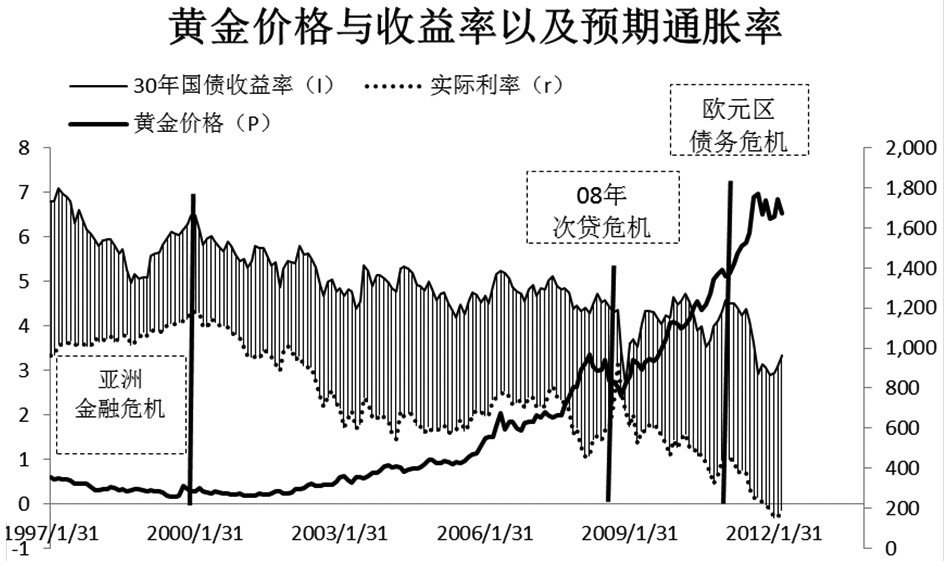

圖 2 實際黃金價格與實際收益率趨勢(1977年1月—2012年3月)

圖2是1997年至今的黃金價格與實際利率之間的走勢圖,其中黃金價格為倫敦現貨黃金的價格,實際利率為美國30年期通貨膨脹率和國債收益率。從圖中可以看出兩者之間的負相關關係極為明顯。2000年以來,實際收益率整體呈下降趨勢,從4%以上下滑至目前的負利率,從而也造就了黃金的十年牛市,金價最高上升至1900美元/盎司以上,漲幅近600%。

以下是黃金價格取對數後與實際利率r的回歸方程和統計檢驗結果:

1og(p)=-0.19331�r+3.16518

(R2=0.74,F=510.5)

表 1 黃金價格與實際收益率統計檢驗結果

由分析結果可以看出,實際利率與黃金價格之間呈現負相關關係,實際利率對黃金價格的影響度為-0.19331,回歸結果顯示常數項與實際利率系數的t檢驗結果分別為140.2748和-22.5936,p值分別為1.4E-186和1.44E-54,滿足1%的置信區間下的檢驗結果,系數回歸值可信度較高。回歸方程的擬合優度為0.74,其F檢驗結果為510.5,由此可知回歸的精度較高,滿足分析要求。據此我們可以得出,黃金價格與實際利率呈顯著負相關關係,黃金價格的變動一定程度上可以用實際利率的變動解釋。

2.黃金價格與名義利率、預期通貨膨脹率實證分析

接下來我們分別考察名義利率、預期通貨膨脹與黃金價格之間的關係,進而分析黃金的避險和保值功能在黃金價值中的體現。結合上述對實際利率的研究,我們再進一步考察三者對黃金價格的影響。

圖 3 黃金價格與名義收益率、實際收益率以及與其通貨膨脹走勢

(1977年1月—2012年3月)

圖3中陰影部分可以看作預期通貨膨脹率(f=I-r),上方實線為美國30年期的國債收益率I走勢,下方虛線為實際收益率r(通脹型國債收益率)。由於國債與黃金同樣具有避險功能,當風險情緒上升時,公眾購入國債避險進而導致國債價格上升、收益率下降,據此可以把國債收益率視為風險情緒的指標。然而我們考察這段時期內幾次大的危機前後,黃金價格與國債收益率走勢並沒有反向聯動而是趨於一致,黃金價格避險功能並未得到有效體現。

第一階段(1997年—1999年):1997年亞洲金融危機爆發後,公眾避險情緒上升,通脹預期下降,國債收益率大幅下挫但不及通脹率下降幅度,實際利率總體呈上升趨勢,黃金價格下跌。這段時期內,P與I、f呈正相關,與r呈負相關,金價的變動可以理解為公眾對通脹預期的反應。

第二階段(2000年—2008年金融危機爆發前):國債收益率總體呈下降趨勢,通貨膨脹率上升,導致實際收益率r下降幅度大於國債收益率,金價大幅上漲; P與I、r負相關,與f正相關。四者變動關係較為正常。這段時期內並未出現嚴重的危機,因此國債收益率I與P之間的負相關係並不能解釋為黃金的避險功能,其更多是由於通脹預期f上升所致。兩者之間的負相關性可以從持有黃金成本來理解。

第三階段(2008年次貸危機至今):2008年次貸危機爆發後,I急劇下降,通脹預期f減少,r總體呈上升趨勢,金價出現大幅回落;隨後各國出臺寬鬆政策刺激經濟,I、r與f反向變動,金價也隨之大幅攀升。總體看,這段時期與亞洲金融危機爆發後極為相似,P與I、f同向變動,與r反向變動。

對P與I、f分別做回歸分析,得到如下方程與檢驗結果:

(1)黃金價格與名義利率回歸方程及統計檢驗:

1og(p)=-0.23752�I+3.885826

(R2=0.62,F=299.88)

表 2 黃金價格與國債收益率回歸統計檢驗結果

表 2 黃金價格與國債收益率回歸統計檢驗結果

從統計結果看,黃金價格與名義利率之間同樣存在負相關關係。與實際利率相比,系數項I=-0.23752略大於r=-0.19331,擬合優度R2=0.62361<0.74下降明顯,顯示國債收益率對黃金價格的影響略大,但方程解釋性明顯降低。結合之前的分析,兩者之間的負相關性從黃金持有成本來解釋則更為合理。國債收益率的下降,導致持有黃金的成本下降進而黃金價格上升。其餘各項統計結果均通過了檢驗。

(2)黃金價格與預期通貨膨脹率回歸方程及統計檢驗:

1og(p)=0.220045�f+2.135111

(R2=0.56,F=64.45)

表 3 黃金價格與預期通貨膨脹率回歸統計檢驗結果

表 3 黃金價格與預期通貨膨脹率回歸統計檢驗結果

同樣可以看出,黃金價格與預期通貨膨脹率之間存在一定的正相關性,通貨膨脹預期增加時將導致黃金價格上漲。方程擬合度R2=0.56,解釋度相比實際利率略差。系數項值與其他檢驗結果同國債收益率相似。

結合上述分析以及回歸結果,我們可以得出黃金價格與實際利率之間的負相關關係更為顯著,可以視為影響黃金價格的主要因素之一。與黃金的避險功能相比,其價值主要體現在抵抗通貨膨脹的功能上。公眾預期通脹程度對金價走勢的影響佔主導地位。

結論

本文主要考察了黃金價格與實際利率、名義利率以及通貨膨脹預期之間的相關關係,通過對上述關係的考察以及實證研究,可以得出以下結論:

1.金價自由浮動以來,黃金價格與實際利率之間仍存在顯著的吉布森關係。黃金實際價格的變動與實際利率呈負相關關係,兩者之間的負相關性可以用來判斷黃金價格走勢。

2.2000年以來,黃金價格大幅上揚,一定程度上可以用實際利率下降來解釋。

3.實際利率與黃金價格之間的關係更為顯著,實際利率對黃金價格波動的解釋要優於名義利率和預期通脹率。

4.黃金抗通脹保值功能比其避險功能更能體現黃金的價值。

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約