| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

文/成國文

從今年走勢來看,金價僅在一月獲得超過10%的強勁漲幅——主要表現出對此前過快上漲的修正,去年9月金價創出歷史高點1920附近後出現中等規模的回撤。當然伊朗緊張的地緣政治局勢也起到了顯著的支撐作用。而且年初臨近中國春節等因素也令實物買盤較為旺盛,加之在1月底聯儲議息會後表示將近零利率維持至至少2014年。在多重因素支撐下價格不斷走高,最終導致了1月價格的超強表現。

然而接下來到筆者截稿時為止(4月19日),連續三個月的月K線圖均收跌。

二月價格實際上仍延續了此前的強勢,不過在月內最後一個交易日吞噬了之前所有的漲幅。隨後的整個三月由於包括就業在內,公佈的美國相關經濟數據多獲得顯著恢復導致市場對聯儲進一步放水的預期不斷走低,這令金價總體表現出震蕩下挫的走勢。當然還包括印度政府提高印度黃金進口稅由2%到4%等抑制實物需求(甚至導致了該國珠寶業的大罷工)的信息也對限制了金價走勢。實際在進入3月以後黃金市場開始顯得特別清淡。不論是我們跟蹤的ETF抑或是期貨市場持倉和成交狀況都顯示市場較為冷清。

從1-3月的ETF走勢中,可見1、2月隨價格上漲而顯示明顯增持。而進入三月後至今在價格震蕩下跌過程中,ETF基本沒有顯著的持倉變動。路透數據顯示,4月18日美國6月黃金期貨合約成交量在100,000口以下,再次刷新今年最低日內成交記錄。在此前的印度珠寶業罷工結束後,沒有看到大量印度買盤。

西班牙風雲暫歇 寬鬆預期或將主導中短期市場

對西班牙財政的擔憂持續,加重了黃金和其他市場的謹慎基調。4月17日西班牙標售的國債成功但比一個月前支付更高的溢價,為該國標售長期公債帶來不佳的預兆. 西班牙近日拍賣了2014年10月到期及2022年1月到期債券,上次同類債券拍賣收益率分別為2.617%和5.403%。在債券拍賣之前市場保持中性偏弱的走勢。西班牙債券發售規模並不太大,且歐洲公共部門仍保有一定火力。此次過後的下次拍賣應在7月,市場都將獲得短暫的喘息機會。而市場焦點將轉向下週四的聯儲議息會議結果。

近期各國央行進一步寬鬆的舉措也加強了市場對美聯儲進一步寬鬆的預期。4月18日本央行(BOJ)副行長表示,日本央行準備在必要時採取額外措施放寬貨幣政策。巴西央行降息75個基點,印度央行也在三年來首度降息50基點。

而中國下調存款準備金率似乎也是勢在必行。

一方面我們看到貿易順差不斷縮小,FDI連續5個月下滑。包括國內經濟目前的困局等因素都導致資金外流,外匯佔款降低。全國人大財經委員會副主任委員吳曉靈去年12月25日在第三屆中國經濟前瞻論壇上説,2012年央行會比較多地動用存款準備金率的手段,因為如果外匯佔款增幅過小或者是下降,央行必須通過下調存準率釋放流動性。要實現今年的貨幣供應增速目標及新增信貸目標,市場普遍預期今年央行將下調存準率2個百分點。

從4月初公佈的美國三月非農數據嚴重差于預期(市場預期增20萬實際增12萬)以來,美國各方面數據開始出現顯著下滑。美國3月新屋開工總數年化65.4萬戶,低於預期70.5萬戶,低於前值69.8萬戶,為2011年10月以來最低水平;美國3月新屋開工年化月率下跌5.8%,差于預期上漲1.0%,差于前值下跌1.1%。美國4月14日當周初請失業金人數下降0.2萬人,至38.6萬人,預期為37.0萬。全美地産經紀商協會(NAR)發佈報告稱,美國3月NAR季調後成屋銷售年化月率下降2.6%,預期為上升0.4%,2月為年化月率下降0.9%。一系列開始由復蘇轉為下行的數據令市場對4月25日召開的聯儲議息會議充滿了期待。當然,還有在5月初將公佈的4月美國非農就業情況,這或許都將進一步加強聯儲進一步的寬鬆——新興經濟體已經珠玉在前,由美聯儲領銜的新一輪寬鬆季或者已經離我們越來越近。

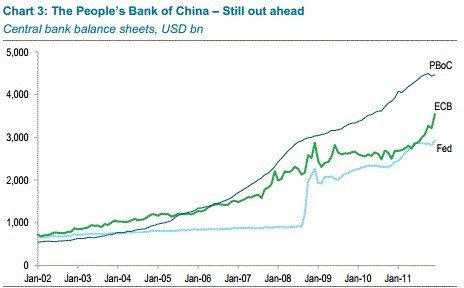

渣打銀行4月17日發佈的報告稱,2002-2011年間,中國央行的資産負債表擴張了八倍,主要原因是為了穩定人民幣匯率,央行不得不大量發行貨幣以對衝流入的美元。北京當局指責美聯儲和歐洲央行不負責任地開動印鈔機,依據是美聯儲和歐洲央行資産負債表的擴張速度,如下圖所示。然而中國央行的資産負債表擴張速度超過了美聯儲和歐洲央行,2002-2011年,中國央行的資産負債表翻了8倍,在去年底達到4.5萬億美元。

歐債問題難獲實質解決 信用危機是金價潛力的本質所在

歐債問題短期獲得抑制但長期看來近乎無解,鮑爾森,索羅斯,格羅斯對衝基金界的大佬在此事上的主要觀點基本一致。不能使用財政政策的情況下,貨幣政策難以實質改善歐洲債務危機。沒有增長的緊縮意義非常有限,而且可能令本國經濟進一步收縮而影響償債能力。

索羅斯表示:歐元威脅摧毀歐盟,歐洲領導人正通過不合適的規則帶領歐洲走向滅亡。引進歐元導致了分歧,而不是融合。歐元區最脆弱的國家已經發現,他們處於第三世界的位置,感覺他們像是欠了外國匯率的債務,有真實違約的風險。嘗試讓他們遵守對他們來説沒用的規則讓事情變得更糟糕。不幸的是,官方並不理解這一點。德拉吉發起了特別措施,通過三年期貸款注入1萬億歐元流動性。但該操作的效果被德國央行的反擊破壞了。看著歐洲央行資産負債表增長,德國央行意識到,如果歐元區崩潰,它將有巨大的損失風險,因此反對LTRO政策。讓我們希望這不要變成自我實現的預言。

從中短期來看,更多的支撐因素可能來自美聯儲的寬鬆預期,從中長期角度來看,歐元與美元比“爛”的過程則是黃金作為一種非信用資産的價值體現。從各主要新興市場國家(主要是金磚四國等)央行對黃金的增持,我們似乎不難得到這一結論。

今年2月,中國經由香港進口金條40公噸,去年同期僅有3.12噸左右,進口黃金量同比增加近13倍。而2月如此大規模購買黃金被認為,中國央行在繼續秘密累積黃金儲備。法國興業銀行分析師認為公共層面上看,中國央行(PBOC)將繼續囤積黃金儲備,這比開放資本賬和讓貨幣可自由兌換更容易,將幫助中國推進人民幣的全球化。

(成國文 三和錦信高級分析師)

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約