| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

民生證券研究所策略團隊

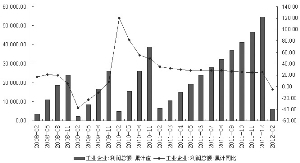

1-2月工業企業利潤總額同比下降5.2%

經過前期的連續上漲後,市場進入到短期的震蕩調整期。在4月中旬數據公佈及應對政策出來之前,市場可能都難以選擇明確的方向,不過對於市場中期表現我們仍然持較為樂觀的態度。配置上選擇三條思路:一是在今年一季度整體上市公司業績負增長的環境下,選擇相對高增長的公司;二是4月份消費促進月、全國流通工作大會、國民休閒計劃等一系列政策預期下的商貿、旅遊板塊;三是基本面將見底的機械、汽車板塊。主題投資看好核電與流通領域。

二季度經濟或將見底

3月份匯豐PMI初值環比回落,表明經濟的下滑趨勢仍在持續。分項來看,PMI産出、新訂單和就業均有不同程度的下降,尤其是就業和新訂單指數下降較為明顯;産出指數雖較2月份下降,但仍高於1月份。

我們判斷一季度經濟增速在8.7%左右,其中投資增長20.4%,消費增長16%,出口增長8.4%。今年前2個月,我國投資實際增速略高於去年四季度,消費實際增速稍有回落,出口增速下滑幅度較大,經濟呈現出投資較高、消費較穩和出口較低的平穩態勢,好于市場普遍預期。房地産投資並沒有因為房地産持續調控和房價下跌而大幅下滑,這符合之前我們做出的保障房投資高增長舒緩商品房投資下滑的判斷,商品房投資和非房地産投資增速繼續下滑,經濟將於二季度最終實現“軟著陸”。目前通脹陰霾基本散去,在3月到6月房價和出口陰霾散去的過程中,經濟將最終實現“軟著陸”。

27日,統計局公佈了1-2月份全國規模以上工業企業經濟效益數據,實現利潤6060億元,同比下降5.2%。在41個工業大類行業中,23個行業利潤同比增長,1個行業持平,14個行業下降,1個行業由同期盈利轉為虧損,2個行業虧損增長。主要大類行業中,僅石油天然氣開採和農副食品加工業實現增長。

非金融類上市公司業績與工業企業利潤高度相關,模型擬合程度在90%以上。我們預計2012年上半年上市公司業績增長在5%左右,下半年出現回升,全年增長13%左右。

資金價格下行空間有限

過去兩個月流動性持續好轉,銀行間拆借利率和票據直貼利率均出現了顯著下降。根據財政存款變化的季節性規律,目前財政存款的投放已經在進行中,未來兩周公開市場到期資金增加,但是央行有繼續凈回籠的可能。我們認為當前資金價格進一步下行的空間有限。

預計銀行間利率有望維持當前水平。央行連續兩周資金凈回籠,本週二央行通過28天正回購回籠資金700億元,本週到期資金990億元,如果週四繼續正回購,公開市場仍有可能繼續凈回籠。資金價格上,Shibor短期利率有一定下降,七天和隔夜利率分別為3.24%和2.54%,稍高於均值2.67%和2.13%;中長期利率上行,一個月和三個月拆借利率分別為4.42%和4.94%。未來幾週公開市場到期資金量規模較大,本週有990億元到期,4月份到期資金量為1830億元,但考慮到5月份到期資金量較小,不排除央行繼續用正回購平滑到期資金。

另外,養老金投資試點獲批的政策意義大於實際意義,1000億元資金的股市部分在200億元左右,對股市資金面的影響有限。

焦點回歸經濟 短期轉入震蕩

由於1、2月份的數據受季節影響顯著,3月份的數據成為決定市場漲跌的核心問題。在4月中旬數據公佈及應對政策出來之前,市場可能都難以選擇明確的方向,從而處於弱勢震蕩調整期。對於市場中期的表現我們仍然持較為樂觀的態度。

從1月5日的低點到2月27日的盤中高點,上證綜指上漲了16%,早週期板塊漲幅在20%以上,有色和煤炭板塊更是上漲了33%和26%。此階段股市上漲的主要原因是前期對經濟過度悲觀情緒的釋放。

1月初開始,市場情緒有了明顯的好轉,主要原因仍然是對經濟走勢的判斷。這並不是意味著經濟開始復蘇,而是市場認為經濟並不會像前期預測的那麼差。主要表現在這樣幾個方面。1、2011年四季度經濟增長好于預期;2、地産成交恢復,基本面環比小幅好轉;3、歐債危機影響趨於平淡;4、流動性逐步改善,銀行間和直貼利率均顯著下行。

隨著預期的兌現,市場估值修復基本上告一段落:首先,歐債危機暫時告一段落,不再為市場帶來進一步的提振;其次,對於政策放鬆的預期開始消散;第三,市場更多的在關注下游需求是否出現問題。

年初以來指數的大漲主要是由基本面略好于預期引發,但是經濟繼續下滑的態勢還未改變。由於1、2月份的數據受季節影響顯著,3月份的數據成為決定市場漲跌的核心問題。在4月中旬數據公佈及應對政策出來之前,市場可能都難以選擇明確的方向,從而處於弱勢震蕩調整期。對於市場中期的表現我們仍然持較為樂觀的態度。

配置上選擇三條思路:一是在今年一季度整體上市公司業績負增長的環境下,選擇相對高增長的公司;二是4月份消費促進月、全國流通工作大會、國民休閒計劃等一系列政策預期下商貿、旅遊板塊;三是基本面將見底的機械、汽車板塊。主題投資看好選擇核電與流通領域。

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約