| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

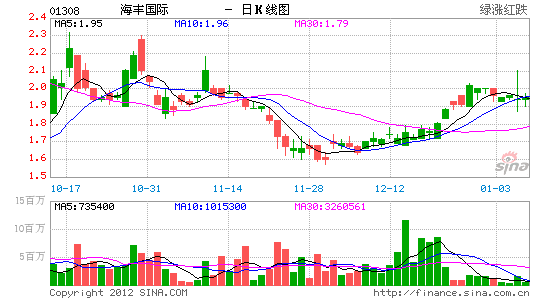

業績預測及投資建議 盈利預測。2012-2014年將是航運企業的觸底反彈期,伴隨著歐美經濟的逐步走暖以及東南亞市場的快速發展,世界貿易量將會迅速回升,並進一步刺激亞洲區內貿易量快速增長。其中,東盟自貿區的經濟發展將給予海豐業務增長極大的支持,在東南亞業務逐步打開局面的背景下,其運量將呈現快速增長的趨勢。 根據我們對公司各項業務的分析,預計2011-2013年主營收入分別為10.81億,12.23億元和13.92,分別增長21.36%,13.10%和13.81%。

另外,海豐控股公司仍有台灣航線等多項業務未注入公司,但其控股公司承諾會在未來適當時機注入海豐國際,這些業務將為海豐帶來實質的收益。在銷售成本方面,海豐國際通過燃油附加費以及碼頭操作費的收取轉移了部分成本給客戶,其船隊經營成本以及維修費用仍然保持在合理水平,因此其成本控制上處於相對穩定的狀況。綜合分析,我們預計公司2011-2013年EPS分別為0.11美元、0.12美元和0.139美元。 估值與投資建議。雖然當前市場估值中樞趨於謹慎,但考慮到航運行業正處於週期底部,在全行業普虧的情況下海豐仍然保持盈利,同時其獨特的經營模式以及良好的市場定位,我們看好海豐國際的發展前景。預計公司2011/2012年每股核心盈利可達0.0386美元/0.0392美元,對應2011/2012年的PE為6.02X/5.93X,PB為0.91/0.83。我們維持對公司的“買入”投資評級,維持目標價HK$2.41,對應于2012年動態PE為7.9x。

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約