| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

金融界網站訊 據港媒報道,新政策出臺,財政部提高石油暴利稅起徵點,刺激石油石化板塊人氣稱王,今期會介紹中石化(00386)及MI能源(01555);留意聯想(00992)、六福(00590)及中遠太平洋(01199)。

踏入新一年,多項新政策陸續實施或公佈,其中最引起市場關注的,是國家財政部經國務院批准後,決定自2011年11月1日起,將石油特別收益金(俗稱暴利稅)起徵點,由現時每桶40美元上調至55美元。

所謂「暴利稅」,意思是當內地原油銷售價格超過一定水平時,國家可按一定比例從油企銷售國産原油所獲得的超額收入中,徵收的特別收入。據新公佈,當每桶油價在55至60美元時,稅率為20%,此後仍實行5級超額累進從價定率計徵,按月計算、按季繳納,即每5美元便多徵收5%,在75美元以上徵收比率一概為40%。

外資大行高盛隨即發表報告,指石油暴利稅起徵點提高至每桶55美元,可抵銷資源稅及成本上升,表明政府期望油價可維持于合理高水平,有助成品油定價機制改革,對三大油企盈利上升有利。

瑞銀︰MI能源産量增

在三家大型油企中,首選者亦為今期強勢之選的中石化(詳見另文介紹——「利好消息多 吼中石化」),至於小型油股可留意MI能源,後者主要在中國4個油區的4個産品分成項目,從事開發、生産及銷售原油。截至去年6月底止半年業績,MI能源純利增長27.4%至3.03億元人民幣,營業額按年增長35%至12.82億元人民幣。由於MI能源下半年鑽探活動增加,券商料其全年盈利可達8.34億元人民幣。

瑞銀亦有注意MI能源,指其為獨立上遊石油公司,經營陸上小型低滲透油田,並與中石油(00857)面簽有合約。自去年9月收購Emir-Oil項目後,相信公司至2012年及2013年産量將分別增加59%及24%,有助抗衡國際油價下跌風險。

瑞銀稱,若與內地同業比較,MI能源擁有高盈利能力、低成本的良好紀錄,該行首予「買入」評級,目標價3元。現價2.12元,潛升空間看來頗大,該股上週五率先跟隨消息抽升6%,成交額增至近5,000萬元,走勢上利好。不貪心的話,先望2.3元,已有近8.5%回報。其2011年及12年度均約5.5倍的預測PE,估值吸引。

聯想擬重整地區業務

此外,商務部近期「放風」,表示受到國內外各種因素影響,若不出臺新消費政策,不排除內地消費的增速將下降,這些憧憬則為內需股,特別是家電股帶來支持,創維(00751)、海爾(01169)上周便分別累漲13.6%及8.6%。至於賣個人電腦、平板電腦及智慧手機的聯想集團,亦屬消費股龍頭之一。

聯想半年純利勁升92.3%至2.53億美元,毛利升51%至16.9億美元,毛利率增2.1個百分點至12.3%,表現勝預期。最新消息是指,集團擬對地區業務進行重組,將全球劃分為4個區域,以更好地適應不同市況。聯想近月走勢硬凈,在5至5.7元之間徘徊,現價5.58元,較券商的綜合目標價6.31元,回報約13%。

另方面,臨近新春,受惠自由行的本港消費股亦成焦點,雖然券商料珠寶股六福,經過去年度高速增長後,今年增速勢放緩;但看看股價,經一輪迴吐後,該股2012及13年度預測PE亦已跌至11.5及10倍,估值合理,現價27.8元,可先看30元關口。

內地12月製造業及非製造業採購經理指數回升,則刺激到航運股造好,中遠太平洋正醞釀突破,短線要留意。

利好消息多 吼中石化

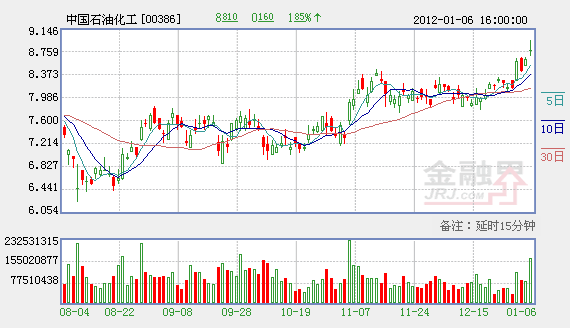

自從財政部宣佈提高石油暴利稅起徵點後,三大油股上週五齊齊造好,尤以中石化最突出,股價率先破頂,創下8.98元的52周新高。

除了上述好消息外,市場正憧憬新成品油定價機制出臺,即允許油企直接調價而毋須經過審批,此舉有助提高定價透明度,也減少現時的「倒挂」現象,新機制一旦落實,將可改善中石化現時仍處於虧損的煉油業務。

瑞銀將中石化列為油股首選,因為該股去年已跑贏大市,但認為該股2012年預測市帳率1.1倍估值仍然被低估,給予該股「買入」評級,目標價9.7元。

據彭博顯示,該股2011及12年度預測PE分別為8.1及7.4倍,估值吸引。論走勢,抽高後回落呈十字,卻未宜高追,若稍後有機會回吐至8.5元水平方值得收集,作中線持有。

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約