| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

年末,五位嘉賓在中國收視率最高的國家電視臺分別作主題演講。很巧合的是,其中的四位主講嘉賓都重點提到了同一個問題:減稅。

他們分別是劉明康、柳傳志、樊綱、陳志武,角度雖有不同,但觀點較為一致:當前,中國的稅負水平太高了,應當減稅。

不過,這與有關部門的主流觀點並不一致。儘管不同主管部門給出的數據並不一致,但立場結論相同:中國目前的宏觀稅負水平並不高。

事實上,在牽涉到每一個人利益的稅負問題上,民間感受與官方立場的相左一直存在,但在2011年的一整年,這種矛盾和衝突的尖銳化多少令人有些意外。

12月11日,財政部剛剛公佈,2011年前11個月的全國財政收入97309億元。全年財政收入超10萬億元已無懸念。

這必將在統計上推高早已招致頗多非議的宏觀稅負水平。

樊綱説,財稅改革確實到了一個新的時候。劉明康主張,政策性、結構性的減稅規模應當有所擴大。

12月14日,中央經濟工作會議宣佈:財政政策要繼續完善結構性減稅政策。

儘管不同立場之間關於宏觀稅負水平高低的爭論,仍未取得較為一致的意見,也許永遠無法取得一致意見,但結構性減稅已經成為稅制改革的共識。

中國社科院財貿所所長高培勇説:我們已經有必要,也有能力實施較大規模的減稅了。

稅負痛苦嗎?

“2010年的中國財政預算內稅收相當於同年4.3億倍城鎮居民的人均收入,14億倍中國農民的人均純收入。”

今年9月,或許就連美國《福布斯》自己也未曾料想,該雜誌 2009年的一則“舊聞”——“中國稅負痛苦指數世界第二,僅次於法國”,竟再次引發國內輿論的廣泛爭議。

關於稅負問題的敏感與矛盾可見一斑。

官方很快予以回應,財政部有關人士認為,福布斯所提的稅負痛苦指數在反映稅負高低問題上存在缺陷。該負責人同時表示,按照國際貨幣基金組織的統計口徑,2009年的宏觀稅負為25.3%,低於當年世界各國36.4%的平均水平。從而得出結論,中國目前的宏觀稅負水平並不高。

這個結論似乎並沒有為大眾所接受。而且,財政收入結構的複雜,也讓統計變得繁難,即使是來自官方的統計,也會因為統計口徑的不同而出現不同版本。

早在2010年《福布斯》發佈的榜單剛出爐的時候,國家稅務總局局長肖捷即刊長文對“中國稅負痛苦指數世界第二”的説法予以駁斥。他在文中指出,按照中國現行各類預算管理制度規定,並以2009年數據測算,中國稅收收入佔GDP的比重為17.5%;加上政府性收費和基金等非稅收入,宏觀稅負約為30%(其中,國有土地使用權出讓收入佔4.2%,社會保險基金收入佔3.8%)。

而根據中央黨校教授周天勇的匡算,中國全部政府收入佔GDP的比例在34%左右,高於發展中國家適度稅負率18%~25%的範圍。

周天勇曾專門研究財稅體制改革,他所指的政府實際全部收入,除公共財政收入之外,還包括收費、罰沒、土地出讓金、探礦權和礦産開採權拍賣和出讓、社保費、國有企業上交利潤、彩票發行等等方面。

“所有這些全部算上,佔GDP的比重或達34%~35%,這個比例負擔確實太重了。”周天勇對《中國經濟週刊》説。

事實上,在中國,除了兩個法定的徵稅部門——稅務局和海關,工商、環保、質監、公安、海事、城管等眾多部門也都有各自的形形色色的行政性收費名目,這部分的支出不僅名目繁多,而且負擔沉重。

耶魯大學教授陳志武根據最近的統計測算了一下,“中國今年的預算內和預算外財政稅收全部加在一起,大概是GDP的35%。”

民間的測算與官方的數據相差甚大。

肖捷在前述所撰文章中解釋,有的研究機構和學者根據相關數據分別測算或估算中國目前宏觀稅負水平比30%要略高一些。其中可能存在數據轉換口徑的差別,或者沒有完全剔除關聯數據之間的重復計算因素。

高培勇傾向於用較寬的口徑與國際作比較,得出的結論是:目前,中國的宏觀稅負水平雖不算低,但絕不是世界最高的,低於工業化國家平均水平。

僅從統計上看,中國真實的稅負水平究竟是多少,稅負水平究竟有多重,成為了“羅生門”,民間與官方之間很難達成一致意見,爭論從未曾停止。

然而,有一點是可以確定的,在過去的那些年,中國財政收入的增長遠遠高於GDP、企業利潤和居民收入的增長。這個趨勢必然使國民收入的分配越來越向政府傾斜。

“自 1994年之後,在稅收收入增長持續快於經濟增長的情況下,宏觀稅負水平肯定會呈現逐年提高的景象。這是必須承認的基本事實。”高培勇説。

根據陳志武提供的數據,僅以預算內財政稅收算,1995年的時候,中國的財政稅收相當於GDP的11%,而到了2010年,則已經相當於GDP的21%。在過去15年裏,中國的稅負越來越高,相對的財政稅收負擔幾乎翻了一倍。

他作了一個換算:2010年的中國財政預算內稅收相當於同年4.3億倍城鎮居民的人均收入,14億倍中國農民的人均收入。

這一換算相當直觀地反映了人們的稅負感。如果此時,政府提供的公共服務水平沒有隨著稅收的增長而相應提高,後果可想而知。

減稅怎樣才合理?

“收入越高的人,流轉稅的稅負越輕,這極易導致不公平,加劇貧富差距。”

結構性減稅已經成為一種共識。

但在財政部財政科學研究所副所長劉尚希看來,“現在進行結構性減稅,並不是認為稅負過高的這幫人勝利了。這只是一種財政的手段,是為宏觀大局服務的財政手段。”

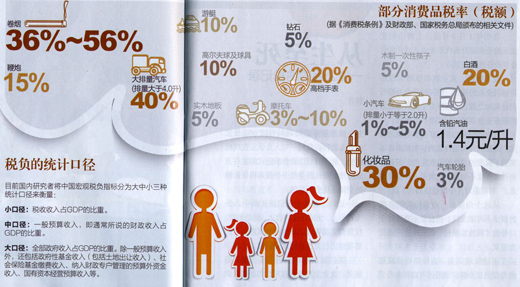

如果説稅負是否過高尚無定論的話,那麼,以增值稅、消費稅和營業稅為主的流轉稅體系所導致的稅負分佈不均衡、稅制結構不合理幾乎已無爭議。

在1994年的稅制改革中,國家財政十分緊張,財力匱乏,於是在稅制的設計中選擇了較易實現收入的流轉稅為主體,突出了增值稅、營業稅和消費稅的地位。

僅以2010年為例,增值稅佔去了全部稅收收入的39.5%,消費稅和營業稅分別佔比 9.9%和14.4%。

流轉稅的特徵是在生産至銷售的整個過程中環環徵收,過於倚重流轉稅帶來的弊端是,稅賦或許會重復徵收,並在最後進入商品和服務的價格,成為影響物價的重要因素之一。

由此,改革流轉稅為主體的稅收格局,亦是控制通貨膨脹、調整經濟結構轉型所需。

對於縮小貧富差距來説,“富人的消費佔財政收入的比例是比較低的,而現在我們主要的稅賦是對消費徵收,而非來自於收入環節。”中國社科院財貿所稅收研究室主任張斌舉例,一個月入1000元的人,基本生活消費需支出800元,流轉稅賦以10%徵收為80元,佔收入比為8%;一個月入一萬元的人,基本生活消費需支出5000元,流轉稅賦以10%徵收為500元,佔收入比僅為5%。

“收入越高的人,流轉稅的稅負越輕,這極易導致不公平,加劇貧富差距。”張斌認為,流轉稅的稅負太重了,作為一個結構性的調整,應該降低流轉稅的稅負。

作為官方的用語,“結構性減稅”首次出現在了2008年12月的中央經濟工作會議上。彼時,為抵禦國際金融危機的衝擊,中國採取了積極的財政政策。作為配角,“結構性減稅”在以增加政府支出、擴大公共投資為主要內容的積極財政政策操作中扮演了輔助角色。

3年以後的中央經濟工作會議上,“結構性減稅”取代“增支”成為了積極財政政策的重心。

所謂的“結構性減稅”,有別於全面的、“一刀切”式的減稅,指的是為達到特定目標而針對特定群體、特定稅種來削減稅負水平。

雖然仍難言盡如人意,但在2011年,中國政府開始了密集的減稅:2月25日,《車船稅法》獲全國人大常委會審議通過,原來“一刀切”的徵收方法變成按排量大小分檔計徵,自2012年1月1日起施行;9月1日,個人所得稅法修訂後,個稅起徵點從2000元調整為3500元,全國有6000萬人不需繳納個稅;11月1日起,針對小微型企業的增值稅、營業稅起徵點大幅上調……

其中,在整個稅收體系中佔比最大的增值稅成為結構性減稅的主要對象。

自明年1月1日起,上海市的交通運輸業和部分現代服務業正式開展營業稅改徵增值稅試點。

毫無疑問,營業稅改徵增值稅必將減輕企業的稅負。但何時將全面推行仍是未知之數。這意味著全國其他地方的服務業分享減稅的成果仍顯遙遠。

“因為到現在還沒有一個明確的方案。減稅的方向是肯定的,但減多少不知道;稅改的力度也是肯定的,但具體到什麼程度不知道。只能是一步步往前走。”劉尚希對《中國經濟週刊》説。

從這個角度看,增值稅擴圍改革的腳步不可能太快。但此前一直停留于口號的“結構性減稅”正在一點一點變為現實。

不過張斌認為,這種結構性減稅的力度仍顯不夠。“規模還可以再大些。”

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約