| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

2011年11月底的杭州,天氣驟然轉涼,陽光打在身上,雖然還能讓人感受到一點點暖意,但已然完全沒有了往日的燦爛。而對於光伏投資者馮建中來説,寒冷刺骨的嚴冬其實早已來臨。

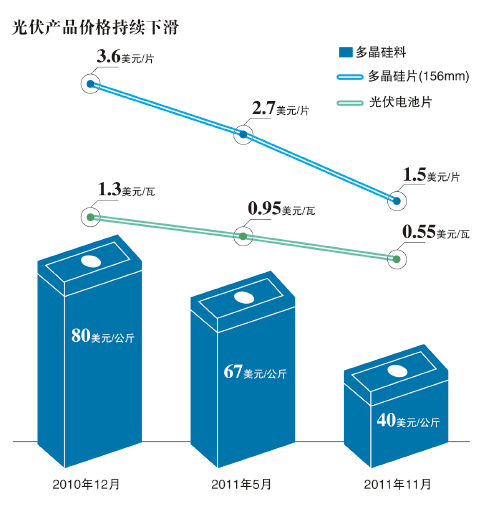

早在今年初,馮建中在杭州投資的多晶硅切片廠,訂單便已開始大幅減少。他本以為,那只是市場的正常波動,誰知到了年中,卻幾乎再也接不到新訂單。並且,硅片的價格也開始一路下滑,156mm的多晶硅片,2009年時的最高價接近4美元/片,2010年底也還在3美元/片以上,但如今已經下跌至1.5美元/片。以往挨著枕頭就能睡著的老馮,現在晚上經常失眠,因為,一閉眼的工夫,硅片的價格可能又下跌了。

目前,老馮已經被迫停掉了4條生産線中的2條。但看著廠房裏堆積如山的硅片,他仍不知道該如何是好。“今年已經快結束了,但我們去年的庫存還有大半沒消化完。這樣下去,我不知道工廠還能撐多久。”

“今年,浙江有將近1/3的光伏企業沒有開工,一方面是歐洲的幾個主要國家政策調整,對光伏産品的需求銳減;另一個重要原因是,2010年光伏投資過熱,大量企業盲目地投資建廠,擴充産能,一下子把所有人都逼到了絕境。”浙江省光伏協會秘書長沈福鑫對本刊記者表示。

在他看來,2007年以前進入光伏行業的企業,前期已經有了一定的積累,咬咬牙挺過這次危機應該問題不大。但之後進入的企業,可能都會消失在這個冬天。目前,僅浙江就有200多家從事光伏産品製造的企業,其中一大半是2007年之後進入的。

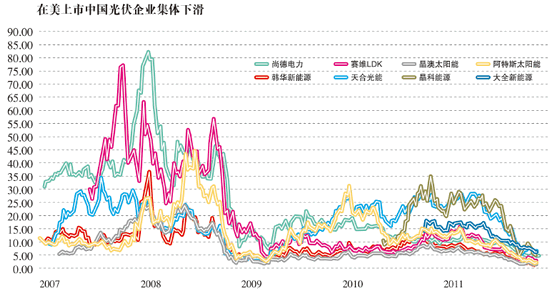

老馮的困境,只是中國光伏産業的一個縮影。事實上,即便是像無錫尚德、賽維LDK這樣的行業龍頭企業,近期也接連傳出了破産傳聞。11月發佈的三季報顯示,在美國上市的8家中國光伏企業中,僅大全新能源和晶科能源仍能保持贏利,尚德電力、賽維LDK、天合光能、阿特斯太陽能、韓華新能源、晶澳太陽能等6家,均出現了不同程度的虧損。

此前,尚德電力董事長施正榮在接受《21世紀經濟報道》採訪時表示,早在今年年初,他就已經意識到,“太陽能下半年要準備過冬了,最困難的時期是在今年下半年”,“在歐美、西方國家,太陽能現在還是一個靠政府補貼的市場;而中國現在還沒有市場。沒有市場,哪來工廠?這句話我在過去5年不知講了多少遍,但聽進去的人可能不多。所以,我們一再呼籲,中國不能僅僅發展産業,還要發展市場”。

對於過去10年一直在狂飆突進的中國光伏産業來説,2011年之後,它們必須面對的,可能將是一段漫長的“陽光黯淡的日子”。

海外陽光黯淡

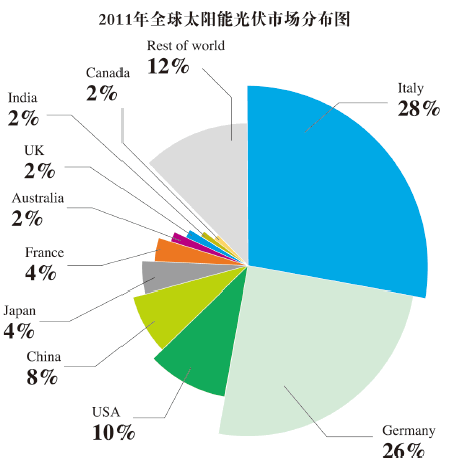

一直以來,中國接近95%的光伏産品都要依賴出口。尤其以德國、意大利為代表的歐洲國家,一直都是國內光伏企業的主要出口國。以德國為例,2009年,其新增光伏裝機容量達到3.8GW,而其中超過一半都是從中國進口。

德國一直是全球最重視光伏發展的國家,也是政府支持力度最大的國家。上世紀70年代,由於中東戰爭導致的世界性能源危機,德國國內能源價格飛漲。為了緩解此次危機,德國被迫開始大力發展新的可替代能源。如今,德國已建成的17座核電站中的12座,都完成于那一時期。

然而,在1986年蘇聯切爾諾貝利核電站事故後,德國國內的反核聲音高漲。在綠黨前身“新社會運動”的帶領下,無論是新建核電站,還是核廢料運輸,都遭到了大批民眾抗議示威,甚至是臥軌攔車。最終,來自左派社會民主黨的施羅德政府,于2001年頒布了“逐步退出核電”法令,確定到2022年將關閉德國境內全部核電站。

但德國對清潔能源的需求,並未因此減縮。根據《京都議定書》的要求,到2012年,德國溫室氣體的排放量應比1990年減少21%。這也意味著,德國政府必須開始對可再生能源進行鉅額投資和部署,而作為可再生清潔能源的光伏,自然成為了德國發展的重點産業。

早在1991年,德國便通過了《強制購電法》,按照該法,風電、水電的上網價格為電力銷售價格的90%。而2000年,則是德國光伏發展歷史上,具有標誌性意義的一年。這一年,德國正式提出了全球第一個有真正意義的“可再生能源法”,並於2004年進行了修訂。“可再生能源法”的核心是,對光伏進行“購電補償法”:根據不同的太陽能發電形式,德國政府給予為期20年,0.45-0.62歐元/度的補貼,每年遞減5%-6.5%。

購電補償法的推出,真正讓光伏發電開始在德國國內迅速普及。具體而言,在獲得德國政府的鉅額補貼之後,德國電力公司開始從居民家裏購買太陽能發電,購買價格為0.54-0.624歐元/度(這一價格是火電的10倍以上,從2004年開始的20年間,每年遞減5%)。而當時,德國的光伏發電的實際成本為0.3-0.4歐元/度。其中的利潤空間,讓居民安裝光伏發電系統有利可圖,極大刺激了民間安裝光伏發電系統的熱情。

在此政策推動下,儘管當地的光照優勢並不突出,但德國的光伏産業在2005年仍然實現了爆發性增長。當年,德國新增光伏裝機容量為366MW,增長了152%,佔全球份額的39%,一舉超過日本(30%)成為世界最大的光伏市場。

之後,在政府持續不斷的高額補貼下,德國光伏市場不斷快速增長,而眾多中國光伏産品製造企業,則成為其最直接的受益者。

但中國光伏産業狂飆突進之時,很多人似乎已經遺忘了這樣一個事實:這是一個靠天吃飯的行業,而且,靠的是別人的天。

2008年之後,歐洲的天空,開始發生微妙的變化。在全球金融危機和從2009年開始的歐債危機的持續衝擊下,德國乃至整個歐洲的經濟增長速度開始下滑,政府財政開始捉襟見肘。為此,德國政府開始有意識地控制光伏産業的發展速度,通過減少對光伏産業的補貼,來降低財政開支。

2010年初,德國已下調了10%的光伏補助費率,第三季度下調了13%,第四季度在第三季的基礎上再次下調3%。

2011年,在德國政府對再生能源法(EEG)進行討論修訂時,德國聯邦環境部部長Norbert Roettgen就坦言,“德國政府不保證當下的太陽能電價實施辦法會持續運作到2012年”。之後的2月,德國就通過光伏上網電價下調方案:2011年中期上網電價下調幅度,將根據預估的全年光伏裝機容量來調整,只有當年新增裝機規模低於3.5GW,才不會下調光伏上網電價;否則,裝機容量每增加1GW,光伏補貼將下調3%。

在此政策調整下,德國今年1至5月份的新增裝機容量大幅降低,約為1.08GW,與去年同期的1.726GW相比,下滑了37.4%。而逐月來看,德國新增光伏裝機容量1至5月的增幅分別為18%、-38%、-55%、-55%、-38%。

不僅僅是德國,歐洲其他國家也開始修訂光伏扶持政策。

2011年以28%的市場份額首次超過德國成為世界最大太陽能市場的意大利,5月正式出臺的新的太陽能補貼政策中,將原有上網電價補貼削減了4%-11%,而從6月開始,上網電價以月為單位進行調整。預計到2011年底,意大利的光伏發電上網電價,將在目前的基礎上下降26%-42%,而至2012年底,還將再下降20%左右。意大利政府還明確表示,其目標是將每年的新增光伏安裝量限制在3GW左右。

西班牙國家能源委員會近日也宣佈,2011年9月之前安裝的光伏發電裝置,可以得到國家的光伏補貼,而9月之後安裝的、超過年度分配安裝量的,將得不到補貼。這也就意味著,2011年,西班牙近三分之一的新增光伏裝機容量,將不在補貼之列。

2011年,那片在歐洲上空徘徊已久的烏雲,最終遮蔽了太陽。隨著歐洲對光伏市場扶持力度的大幅下調,中國光伏産品出口開始遭遇巨大衝擊。2011年8月,中國光伏産品對德國的出口量為304MW,對意大利的出口量為95MW,分別環比下降了34%和62.6%。

更讓人擔憂的是,歐洲市場的調整並未就此結束。德國經濟部11月提議,將每年的新增光伏發電安裝量限制在1GW之內,而市場此前預期,德國今年的新增裝機容量將高達5GW。

此議案一齣,立刻引起了國內市場的強烈反應。保利協鑫旗下的中環光伏總裁顧華敏表示:“國內光伏行業已經非常脆弱了,大部分企業都已經限産停産,如果再出這個事情,對於行業信心的打擊非常大。”

但這就是現實。這是一場可以預見的危機,但大多數中國光伏企業並沒有做好應對的準備。在歐洲市場大幅萎縮的衝擊下,不僅眾多中小企業難以為繼,就連尚德、賽維這樣根基深厚的龍頭企業,也表現得束手無策。

先行者的困境

“(江西賽維LDK董事長)彭小峰如果倒貼給我20億,我可以考慮接盤賽維。”談及賽維LDK目前的困境,一位不願具名的光伏上市企業CEO如是説。此前,這家國內多晶硅龍頭企業,因為經營業績大幅下滑,過度擴張導致資金鏈緊張,以及與投資機構對賭,一度傳出破産傳聞。

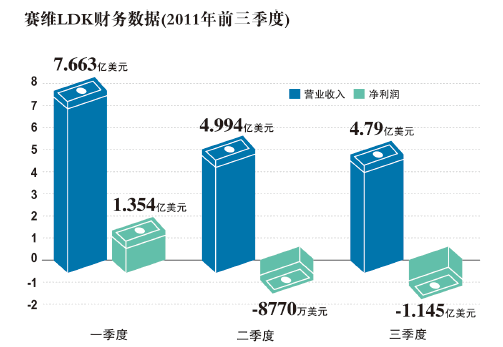

事實上,早在2011年第二季度,賽維的問題已然顯現。當季,賽維實現銷售收入4.994億美元,環比下跌34.8%,同比下跌11.6%,並且發生8770萬美元的凈虧損;而2011年一季度,其凈利潤仍高達1.354億美元。

2011年第三季度,賽維的經營狀況繼續下滑。當季,賽維的銷售收入進一步下降至4.79億美元,而虧損額則進一步上升至1.145億美元。

對光伏行業的悲觀情緒,早已在資本市場直觀顯現。江西賽維和無錫尚德,在2007年股價最高時,市值均高達百億美元,但4年之後,二者的市值卻只剩下三四億美元。

“當然,像無錫尚德、江西賽維這樣的龍頭企業,可持續運營的能力不用懷疑。”大全新能源公司CEO姚公達説。在他看來,地方政府不會坐視這類巨型企業倒閉。江西賽維2011財年中期報告顯示,其應付項目、短期借款加上“一年內到期長期借款/融資租賃”,總額居然高達30億美元。而尚德2011財年中報顯示,短期借款約16.65億美元,長期借款7.66億美元。如果這些鉅額貸款最終成為壞賬,那絕不僅僅是一家企業的問題。

不過,姚公達指出,在光伏産業進入寒冬的背景下,“先發劣勢”正成為行業先行者的“阿喀琉斯之踵”。光伏産業具有資本密集的特點,激進的先行者為謀求先發優勢,前期往往通過大量借貸來擴充産能。江西賽維2008年公告顯示,其投資120億元新建的1.5萬噸硅料生産基地,每公斤産能投資為800元人民幣,主要資金來源是借貸,此舉也導致其資産負債率從2007年底的47.1%一路攀升到2010年末的81.4%。同期,無錫尚德的資産負債率由54.6%上升到64.2%。

賽維和尚德沒有預料到的是,隨著光伏産業規模迅速擴張,設備和原料成本的大幅下降,遠遠超出了它們的想象。

以主營多晶硅料生産的大全新能源為例,其2008年投産的第一期項目時,每公斤多晶硅産能的投資是110美元,而2011年3月,當其啟動二期項目時,每公斤産能的投資已下降至60美元。

建設産能的投資尚未收回,但建設成本已經大幅下降了,這是很多先行者面臨的困境。

如果多晶硅料價格維持在400美元/公斤以上的“暴利時代”,先行者較之後來者多花的錢,不會成為問題,但是如果多花的錢還沒有收回來,行業就已進入到硅料只有40美元/公斤的微利時代,那問題就大了。前述不願具名的CEO之所以稱,要彭小峰倒貼錢,才考慮收購賽維,原因就在於,以現在的技術條件,“重建一個賽維的成本,都沒有它的債務多”。

“産業鏈條中每個環節的成本都在大幅度下降,為什麼像晶科能源近些年發展如此迅速,一定程度上就在於其‘後發優勢’,後續投資成本大為降低。”姚公達説。比如,無錫尚德和晶科能源所處的産業鏈環節相似,2010年,尚德29億美元的營收規模是晶科的4倍,但其凈利潤只是後者1.7倍,“規模優勢”在財務上沒有任何體現;相反,無錫尚德21%毛利率,只有後者41%的一半左右。

如果説,“先發劣勢”是長期隱痛的話,那麼,資金鏈“緊繃”則是當前的急症。據最新披露的第三季報,無錫尚德和賽維LDK分別虧損1.164億美元和1.145億美元。截至2011年9月30日,無錫尚德持有的“現金和現金等價物”僅為4.584億美元,較一個季度前減少了1.9億美元;而賽維LDK的該項指標則從上一季度的6.364億美元萎縮到2.626億美元。如果沒有後續的外部融資,這樣的資金鏈狀況能夠維持幾時?

大躍進,大調整

“有人説現在是光伏行業的‘寒冬’,我想還是別説‘寒冬’吧,太難受。在行業過熱、産能過剩之後,這是市場在做調節,就叫‘調整’吧。”在中國可再生能源學會副理事長孟憲淦看來,當下的危機,很大程度上是國內眾多企業盲目投資光伏項目,過度擴充産能帶來的必然結果。

與今年光伏行業的極寒形成鮮明對比的,是2010年的過熱。2008年的金融危機,曾給中國光伏産業潑了一盆冷水,但2010年,其便開始快速復蘇了。浙江省太陽能協會秘書長沈福鑫告訴記者:“當時,所有人都認為光伏行業的春天來了。”在浙江省,2007年之前從事光伏行業的企業只有30多家,而到了2010年,這個數字已經翻了幾倍,達到200多家。

老馮正是在這時加入這場“全民狂歡”的,由於他自己並沒有從事光伏産業的相關經驗,因此,他初期的投資還是相對謹慎的。“我進入這個行業,也是考察過一段時間的。我發現,很多企業因為進入門檻低,扎堆做組件,所以我才決定做上遊的晶硅切片。”最初,抱著“試水”的心態,他只投資了1億元,這個投資規模,在光伏行業來看的確不算多。

當時,老馮的公司只保持著每年近80MW的出貨量。産能雖然不高,但風險也相對不大。然而,讓他沒有想到的是,2010年,整個光伏市場的需求突然開始迅速增長。80MW的出貨量,根本沒法滿足市場需求,高峰時,他的工廠每天加班加點都難以完成所有的訂單。“那時,要貨的人都在門口排著隊等,可以説,只要有産能就賺錢。”

在這樣的情況下,老馮決定向銀行貸款,追加1億元的投資來擴大産能。按照他當時的預計,到2010年底,産能可以擴充到125MW。“當時,很多企業有錢也不一定能買到貨。很多晶硅企業都刻意囤積貨物,兩三個月前生産的硅片,如果等到年底再賣,價格幾乎可以翻一倍。”在老馮看來,當時根本沒人在意庫存增加、産能過剩帶來的風險。“畢竟,市場需求擺在眼前,大家想的就是怎麼賺錢。”

然而,2010年,中國的光伏總産能已高達27GW,而全球當年的新增總裝機容量卻只有17GW左右。更為重要的是,國內的光伏企業完全依靠國外市場,國內市場幾乎沒有啟動。而國外光伏行業的發展,絕大部分要依靠政府的補貼,一旦國外的補貼開始下調,市場縮減,大量國內的光伏企業根本找不到出口。

2010年底,老馮也聽到了周圍朋友在討論國外調整光伏政策的消息。但當時在他看來,這並不會影響整個行業高速發展的大勢。“按照2010年的發展趨勢,2011年就算有調整也是微調,降一兩個點的利潤率,我還是有利可圖的。”

不過,讓老馮始料未及的是,到了2011年三四月份,硅料的價格首先開始從2010年頂峰時的70美元/噸,開始一路下跌到55美元/噸。原材料價格的下跌,很快波及到了整個産業鏈。156mm的多晶硅片價格也從2009年最高時的4美元/片一路降到了1.8美元/片,很多廠商1.4美元/片也在出貨。意識到風險的老馮,馬上開始減産並降價銷售。但他發現,自己價格的調整,根本趕不上市場的變化。

2010年,老馮只要坐在辦公室裏就有訂單,給現錢才發貨。而如今,根本沒有採購商上門要貨,偶爾聯絡到的採購商都告訴老馮:“大把人在等著清倉,有需求的客戶也知道我們著急,所以他們也在等,根本不著急簽單。”

無奈之下,老馮只好停掉了自己的兩條生産線。然而,這樣的情況如果再持續下去,老馮也不知道自己還能熬多久。

這樣的情況,絕不僅僅發生在老馮的企業。在浙江海寧,這個曾經以皮革和精編聞名的皮革之都,從2007年開始把光伏産業作為當地企業轉型升級的重點方向。在當地政府的鼓勵和扶持下,目前,海寧已有三四十家從事光伏産品生産的企業,其中有很大一部分以往是從事皮革精編的傳統製造型企業。這些金庸故鄉的企業,本以為能夠借著光伏的熱潮找到“世外桃源”,誰知道,又掉進了一個刀光劍影的新江湖。

2011年11月,在接到記者電話時,海寧索拉貝特能源科技公司董事長馬文明連説了3個“難”字:“今年光伏企業的生存史無前例地困難,海外市場萎縮,去年産能過剩,今年又沒有訂單來消化庫存,國內市場又遲遲不能啟動。相比2008年,真是難上加難。”為了找訂單,馬文明今年已經把歐洲跑了個遍。雖然好不容易聯絡到了一些德國的中小型光伏工程企業,答應由索拉貝特直接供貨。但持續至今的歐債危機,讓國外許多光伏項目都面臨停工的危險。這樣的應急套路還能持續多久,馬文明心裏也沒有底。

海寧光伏協會專業委員汪丁星告訴記者,海寧的三四十家光伏企業,大部分都是2008年之後進入的,很多是去年年底才審批下來的企業,還沒有開工就已經關門。汪丁星回憶説,2010年,海寧很多光伏企業為搶一個相關專業畢業的本科生,進廠年薪就開到了6萬元,工作半年,大部分人的年薪都可以漲到10萬元。但如今,當地超過一半的光伏企業,都不再開工生産了,很多老闆都在尋找下家接手。

寒冬裏的朝陽

11月14日,當本刊記者來到浙江紹興環球光伏公司時,整個辦公樓都顯得格外冷清。下午4點不到,所有員工就已早早下班。坐在辦公室裏等待記者的銷售總監查建國説:“不是有採訪,我自己也早就下班回家了。”

做銷售出身的查建國,今年最苦惱的就是“有力使不上勁”。2006年正式投資生産光伏組件的環球光伏,可以説是幾經風浪。從剛開始進入此行業每年可以維持10%-15%的高利潤率,到2008年金融危機訂單減少,利潤縮減,再到2008年之後光伏産業二度復蘇,查建國稱,自己和公司也算“見過世面”。但是,今年的情況卻是查建國從未碰到過的。

今年年初,查建國跟客戶簽了一個20MW的單子,最初談定的報價為1.25歐元/瓦,工廠已經做好準備開始生産。但幾個星期後,客戶打來電話説,上遊的價格降了,要求查建國把訂單改成1.22歐元/瓦。查建國猶豫了一下,考慮到當時的訂單很少,還是同意了這個報價。然而,讓人意想不到的是,僅僅生産了1個星期之後,客戶又提出了新的要求,將報價改為了1.18歐元/瓦。

持續向下、變化莫測的市場,讓查建國感到非常無奈。按照環球光伏的生産週期,生産一批貨大概需要一個月時間,再加上物流的時間,前後有幾個月。但就在這幾個月裏,産品的價格可能又會下跌很多。“貨發出去,客戶又要求降價,如果不做,還有很多公司以更低的價格等著做,最後,損失也只能由公司自己承擔。”

“現在這個市場,前期簽的合同就是一張白紙。現在,太多企業搶訂單了,幾乎沒有採購商會照著合同去辦的。”查建國稱,環球光伏只敢做全額付款的訂單,部分預付款的單子寧願不接。

查建國更為擔憂的是,這樣的苦日子,不知還會持續多久。海外市場的復蘇遙遙無期,而國內市場的啟動,至今沒有看到真正的跡象。2010年,全球光伏發電市場新增裝機容量為17GW,中國企業生産了其中的8GW。不過,中國本土的裝機容量僅為380MW,僅佔全球的5%。也就是説,中國生産的光伏産品95%需出口海外市場。

在政府的引導下,環球光伏近幾年一直在嘗試開發國內市場,但它至今沒有看到實現的機會。

“雖然國內已經出臺了1元/度的上網標桿電價,但是,這樣一刀切的補貼並沒有考慮到區域差異的問題。這樣的價格在光照比較強的青海、新疆、內蒙古做沒什麼問題,但在有效光照只有1000個小時左右的東部地區,根本不行。我們估算過,按這樣的價格,在浙江投資建一個光伏發電站,最起碼要12年以上才有回報。”

環球光伏一度也很想加入國內的“金太陽工程”。然而,遞交了申請,直到招標開始的前一天晚上,才有人通知他們參與競標,標書、項目規劃都來不及做。查建國稱,他最後發現,中標的企業都是和政府關繫緊密的大型企業,而像環球光伏這樣沒有深厚背景的公司,“根本沾不了邊”。

在朋友的建議下,查建國和公司的其他領導還曾到內蒙古、青海考察,準備在當地投資建設自己的發電站。“很多朋友都建議我們自己去建發電站,他們告訴我,最快七八年就可以收回成本。”但是,當查建國認真了解之後才發現,很多光伏企業去內蒙古投資,看重的並非當地的光照資源,而是土地和礦産資源。

在內蒙古、青海等地,光伏産業是當地的重點引進項目。只要是過去修建光伏發電站,拿地幾乎不用錢。很多電站發不出電,卻擁有大量的土地可以等待升值。有的企業甚至用這種方式和當地政府換煤礦、換森林。在查建國看來,這種投機的方式“根本無益於光伏産業的發展,短期利益,換來的只能是長期的損害”。

不過,並非所有人都這麼想。2011年8月1日,國家發改委對外公佈了光伏電價新政,規定今年7月1日前核準,並能于12月31日前建成投産的光伏發電項目,標桿電價定為1.15元/度;而在7月1日後核準,或此前核準但未能在年底建成的項目,標桿電價為1元/度。由於中間有0.15元的差價,大量的企業都想趕在年底之前在青海、內蒙古等幾個試點省區搶建電站。

“標準一齣,大家都去跟風修建,電站的質量根本沒有保證。據我了解,目前國家電網研究院正在青海檢驗這些項目,很大一部分是過不了關的。”在沈福鑫看來,加入盲目搶建電站風潮的這些企業,不僅無法保證電站的質量,對於電站建成後的運營問題也缺少考慮。

沈福鑫指出,多數光伏電站都修建在西部工業落後地區,當地的用電量本來就有限,突然又産生了如此多的光伏電能,當地根本消化不了,必須要把多餘的電能傳輸到真正缺電的東部地區。然而,光伏發電本身就不穩定,目前,在技術上還不能很好解決遠距離送電的損耗問題。而即使光伏電能進入到東部地區,價格也將遠遠高於傳統的火力發電。“現在的工業用電普遍每度不到1元,而遠程傳輸過來的光伏電能,最少在每度3元以上,哪個企業用得起?”

更何況,光伏發電的上網傳輸,還必須通過國家電網,這又涉及到如何平衡光伏發電企業與傳統火力發電企業之間的利益問題。

在沈福鑫看來,短期內,海外市場不大可能全面復蘇,而國內市場近期也不會有太大的變化。在這樣的情況下,光伏行業面臨的危機,將會一直延續到明年。“今年全國的總産能大概有35GW左右,就算全世界的總裝機容量能比去年有所上升達到20GW,而且,全部都由中國企業去做,也還有15GW消耗不了。這也就意味著,到2012年,還會有一大批中小型光伏企業會被洗牌淘汰。”

不過,他也願意看到此次危機的積極一面。他表示,中國光伏産業一直走的是産能擴張、買設備、加工再出口的道路。這次危機,正是一個從跟風轉為引領,從産能擴張轉為技術進步的最好機會,這也是國內光伏産業“從無序走向健康發展”必須付出的代價。

“畢竟,冬天來了,春天離得也就不遠了。”沈福鑫仍堅稱,未來,光伏仍然是一個朝陽産業。

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約