| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

——來自民間借貸市場的調查分析

年關臨近,欠債還錢。埋有巨大隱患的民間借貸活動正在步入緊要關口。能否防範債務風險再度發生,已成為不容回避的重要問題。

此前,各地因民間借貸資金鏈斷裂而引發的討債事件,至今仍令人記憶猶新。50多歲的河南安陽市民李子全,不久前手拿兩張高息借款“協議”木然地站在當地信訪大廳門外。由於向他借款的兩家公司的負責人和實際控制人早已人間蒸發,李子全不知自己16萬元血汗錢到底該找誰討要?

安陽市民李子全的遭遇,不是個別現象。這些普通百姓有的是拿了自己的“養命錢”用來放貸,有的是把住房抵押給銀行換取貸款加入民間高息借貸行列。在風險襲來之前,他們曾滿心希望這種“以錢生錢”的辦法能給他們持續帶來巨大的收益,全然不知游離于現行體制監管之外的民間借貸,不僅給銀行正規渠道的業務造成嚴重威脅,而且也使金融風險防範面臨不同以往的全新挑戰。這不僅關乎金融安全和經濟安全,而且關乎民生和社會和諧穩定,是“牽一髮而動全身”的大問題。

面對國內金融市場動向,國務院副總理王岐山在地方金融工作座談會上特別強調,依法打擊高利貸、非法集資、非法交易所等違法活動,維護金融秩序,守住防範系統性、區域性金融風險這條底線。王岐山副總理的講話發出了一個重要信號:防範金融風險刻不容緩!

■ 存款下降,流向何方?

負利率導致大量居民存款“搬家”

民間借貸擴張吸納大量銀行存款

去年5月,國務院發佈關於鼓勵和引導民間投資健康發展的若干意見,其中明確提出,鼓勵和引導民間資本進入金融服務領域,允許民間資本興辦金融機構。我國民間借貸市場開始抬頭。據有關方面調查分析,民間借貸市場抬頭時,資金存量就已超過2.4萬億元,約佔當時借貸市場比重5%以上。隨後,民間借貸存量資金便以超過28%的增長速度持續擴張,到今年上半年,據估算存量資金已超過3萬多億元。

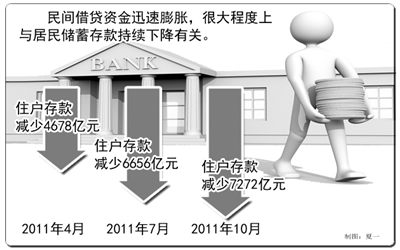

短短一年時間,民間借貸資金之所以能夠迅速膨脹,很大程度上與銀行存款特別是居民儲蓄存款持續下降有關。由於物價連續上漲,加大了居民儲蓄存款名義利率與實際利率的差距,促使居民儲蓄大規模“搬家”,從4月份開始,居民儲蓄出現大規模“搬家”跡象,隨後存款下降幅度持續加大。在重慶,居民活期存款當月減少上百億元;北京個人存款減少超過200億元;長春4月份居民存款大約減少15%……央行當月金融統計數據顯示,人民幣存款同比少增8325億元,其中住戶存款凈減少4678億元。7月,央行啟動加息政策,加息後一年期存款利率達到3.5%。但與當月居民消費價格6.4%的漲幅相比,負利率狀況較4月份不僅沒有縮小,反而進一步擴大,居民存款再次“搬家”,人民幣存款同比少增8166億元,其中,住戶存款減少6656億元。10月份,雖然抑制物價過快上漲的各項調控措施逐漸顯效,物價漲幅已掉頭向下,但居民儲蓄依然未見起色,當月銀行住戶存款凈下降7272億元。

居民存款“搬家”,以往也曾出現過。比如,2006年股市上漲,百姓投資信心大增,大量居民存款源源不斷地從銀行流出進入股市,加大了家庭用於財産投資的比例。今年的情況則明顯不同,由於股市持續低迷,不僅致使居民財産貶值,而且還嚴重拖累了與股市相關的投融資渠道,大量從銀行搬出的儲蓄存款並沒有進入股市,而是通過各種渠道紛紛流入了民間借貸市場。一些投資擔保有限公司表示,居民手頭上有個三五萬元也可以進行民間投資。從上半年銀行減少的存款數額看,恰恰與民間借貸市場資金擴張規模大體吻合。

銀行存款的大規模流失,不僅使其資本補充的壓力加大,而且也抑制了信貸和銀行其他投資業務的拓展。16家上市銀行陸續公佈三季報顯示,其中多家銀行存款出現負增長,5家銀行存貸比突破75%紅線,中小商業銀行信貸額度更為緊張,其盈利能力也因此面臨更為嚴峻的挑戰。與此同時,迅速擴張的民間借貸市場,給正常的金融秩序造成很大的破壞性影響,加大了貨幣政策調節經濟運行和管理通脹預期的難度。由於民間吸儲利率不斷走高,一些擔保公司、典當行、小額貸款公司一手吸儲,一手放貸,甚至一些銀行也把相當一部分理財産品籌集的資金借道擔保公司等仲介渠道放貸給企業,以獲取盈利。

■ 是誰繃斷了資金鏈條?

民間借貸利息持續走高

中小企業融資不堪重負

撥開民間借貸的亂象,從源頭梳理民間借貸的風險隱患,我們可以看到有一條清晰的演變軌跡:物價持續上漲加深銀行負利率導致大量居民存款“搬家”,為民間借貸市場迅速擴張提供了重要的資金來源;民間借貸市場盲目推高吸儲和放貸利率導致資金鏈繃斷,釋放出巨大的金融風險。

那麼,推高吸儲和借貸利率的內在動因,又是怎樣形成的呢?概括起來有兩條:

一是物價總水平過快上漲,為緩解流動性過剩,減少了貨幣供給。從去年四季度到今年上半年,貨幣政策轉為穩健,貨幣供應量、信貸投入量以及社會融資規模同比增速明顯回落。中國人民銀行公佈的統計數據顯示,今年前3季度我國社會融資規模為9.80萬億元,比上年同期減少1.26萬億元。除人民幣貸款規模與去年相比明顯減少之外,信託貸款、企業債券、股票融資等均出現了明顯減少。在信貸總量控制措施下,企業流動資金趨緊,民間借貸市場借貸利率“水漲船高”。

二是民間借貸市場不合理資金需求加大,進一步推高了資金價格。為抑制房價過快上漲,國家針對房地産市場採取嚴厲的調控措施,使房地産業失去了銀行信貸、債券、股票等各種融資渠道,為了生存,大量房地産企業轉身進入民間借貸市場,尋找新的融資支持。以浙江溫州為例,房地産投資和集資炒房比例佔民間借貸融資額的20%。房地産企業強勢介入民間借貸市場,不僅加劇民間借貸市場資金的緊張狀況,而且還進一步擴大了“以錢炒錢”的高利貸傾向。據有關方面調查分析,今年全國各地民間借貸利率普遍在年利20%至30%,最高甚至能達到100%,高出央行規定的基準貸款利率3至8倍。

在這種情況下,主要以民間借貸市場為融資渠道的中小企業特別是小微企業,融資難問題進一步加劇,加之勞動力成本上升、原材料價格上漲等多重因素擠壓,紛紛陷入生産經營困境。而企圖借助民間借貸市場融資躲過行業調整“嚴冬”的房地産企業,在國家嚴厲的調控政策和持續走高的民間借貸利息的雙重壓力下,資金鏈紛紛出現斷裂。

早在今年4月銀行存款下降時,浙江溫州就已發生老闆逃債跑路事件。隨後,企業倒閉、老闆跑路的消息不時傳出。從溫州等地的情況看,資金鏈斷裂大多與參與房地産投資或間接向房地産企業放貸有關。更為嚴重的是,民間借貸市場的巨大風險,已不是個別地區的局部現象,除浙江溫州外,內蒙古、山東、河南、江蘇等的一些地方民間借貸也相繼出現問題。尤其是一些地方出現市民追討血汗錢的上訪事件,表明民間借貸風險開始向民眾之中蔓延。

■ 防範風險,重在民生

引導民間借貸規範化、陽光化

確保金融安全涉及百姓切身利益

防範風險是金融業永恒的主題。就在民間借貸顯露危險原形之際,中央及時果斷出手,有效遏制了民間借貸高利貸化傾向。10月12日,國務院總理溫家寶主持召開國務院常務會議研究確定,依法打擊非法集資、金融傳銷等違法活動,禁止金融從業人員參與民間借貸,加大對小型微型企業的信貸支持。民間借貸暫時平息了危機。

不過,風險警報並未就此解除。根據以往經驗,從年底到春節前,隨著年關臨近,大批企業購買生産原材料、發放工人工資、結算工程款等費用支出激增,流動資金需求旺盛。許多小企業擔心,資金鏈能否保持穩定?與小企業年關難過不同,那些民間高利貸者更加擔心企業主會不會突然蒸發,再次“逃債跑路”?

針對當前中小企業面臨流動資金緊張和民間借貸的風險隱患,當務之急是要發揮好銀行信貸的主渠道作用。目前,全社會融資體系中,銀行融資佔絕對比重,尤其對於融資渠道狹窄的廣大中小企業來説,銀行能否在年關之際給予他們有力的資金支持,至關重要。從種種跡象來看,央行已釋放貨幣政策微調信號,10月份信貸超預期增長,資金正在重新流向實體經濟,近日下調銀行存款準備金率,旨在發揮金融市場維護經濟穩定運行的積極作用。有專家分析説,如果比較寬鬆的流動性狀況持續到春節前,那麼企業緊繃的資金鏈可望大大緩解。

規範民間借貸,促使其陽光化運作,是防範金融風險又一項十分緊迫的任務。民間借貸之所以迅速興起且阻擋不住,主要還是因為中小企業有廣泛的內在需求,而現行銀行體制不能適應,現有的正規金融機構也不能滿足。因此,對於民間借貸的利弊得失必須辯證地看。既要看到作為一直存在的一種融資方式,民間借貸為大量急需資金而貸款無門的中小企業和個體工商戶提供資金融通、填補社會資金缺口的積極作用,又要看到當前民間借貸游離于體制之外,缺乏相應法律法規的約束和監管,引致過高交易成本的種種危害。當前,引導民間借貸規範化、陽光化運作,關鍵是要堅持“打掃乾淨屋子再請客”的原則,針對之前出現的種種問題和風險隱患,嚴加清理,認真排除,彌補行業監管漏洞,更好地防範信用風險和道德風險。在此基礎上,還要加強政策引導,使民間借貸同樣要圍繞轉變經濟發展方式這條主線,充分發揮市場配置資源的基礎性作用。

規範民間借貸,防範金融風險,從根本上説還要站在維護經濟平穩較快發展和改善民生的高度,加強協調配合,綜合施策。包括民間借貸在內的各類金融風險,與企業內部經營風險有很大不同,具有很強的外溢性,一旦風險失控,很可能形成擴散效應,引發連鎖反應。目前,民間借貸風險已經引起高層高度關注,並針對存在的突出問題制定了一系列行之有效的應對之策,包括結構性減稅、定向寬鬆等。隨著後續政策逐漸顯效,民間借貸領域的各類風險將會得到進一步的化解。下一步的關鍵是,在規範管理和防範民間借貸風險隱患的同時,一定要把維護百姓民生利益放到更加突出的位置,認真細緻地梳理可能引發風險的每一個環節,盡最大努力減少對群眾利益的損害。比如:如何緩解當前銀行負利率狀況,最大限度地保障居民存款利益;如何進一步拓寬投資渠道,分流民間借貸市場的居民資金;如何加強對民間借貸風險的知識普及宣傳,增強居民風險防範意識和風險承受力,等等。總之,切實防範金融風險,規範管理民間借貸,有關部門和各級地方政府應進一步加強溝通、協調、配合,既要正確處理好促發展與防風險的關係,也要處理好規範管理與維護群眾利益的關係,對於各類金融風險的處置,一定要堅持“誰的孩子誰抱”的原則,明確責任,確保金融安全和社會穩定。(呂立勤)

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約