| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

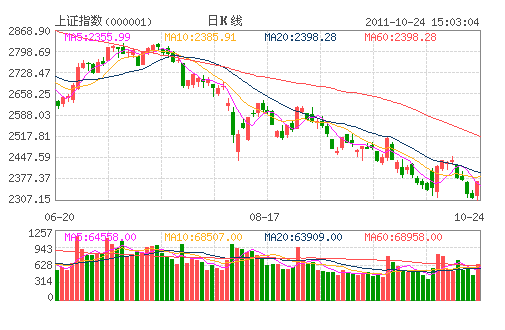

太平洋證券策略周報(10月24日)

上周五兩市延續下跌,市場震蕩加劇,滬指再創本輪下跌新低,日線收報四連陰,成交量繼續萎縮。盤面上,強勢股補跌效應擴大,傳媒、新材料等多支個股跌停;銀行板塊繼續飄紅,成為市場最後一道防線。從全周來看,周K 線滬指一根大陰線吞掉上周陽線,市場仍運行在下跌通道之中,深成指日線四連陰后短期進入超賣狀態。

消息面上,地方融資獲得發債許可,短期有助緩解平臺貸款風險,這誘發了金融地産板塊盤中反彈,但更多行業跌幅不減,且越來越多搶反彈的投資者加入被套牢大軍,使得政策轉向明朗前投資者謹慎觀望情緒加重,未來市場可能面臨無量盤整的格局。從深成指看股指二次探底已經失敗,但日k 線與均線發生較大偏離説明技術性反彈隨時可能展開,在股指連續下挫後周四的缺口也有回補的要求,我們提示短線投資者關注股指急跌時恐慌性拋盤引發的交易性機會,對以銀行股為首的低估值品種可繼續持有。

國盛證券周策略:大盤短期內反彈需求依然存在

國盛證券策略周報(10月24日)

技術上看,日線上,周五收一陰線,大盤已是四連陰,短期指標已處於超跌位置,短期內有修復需求,30 分鐘圖上來看,MACD 指標連續出現背馳。綜合判斷,大盤短期內反彈需求依然存在,但反彈的力度與級別仍需繼續觀察。

大盤短期內反彈需求依然存在,但在經濟基本面和政策面、資金面尚無明顯改善的情況下,反彈高度還有待進一步觀察。操作上仍需保持謹慎、控制倉位,保持短線的操作狀態,看市場反彈動能再定行止。

日信證券周策略:新低後進入相持階段

日信證券策略周報(10月24日)

GDP增速連續三個季度回落驗證了市場的悲觀預期,GDP增速在第四季度繼續回落的預期和流動性不見好轉的情形將繼續制約着A股。在經濟增長數據和CPI讀數雙雙回落的情況下,貨幣政策進一步緊縮的可能性有所降低,貨幣政策將進入觀察期。四省市自行發行地方債意義重大,是向自主發債的過渡,對A股市場而言,此次自行發債規模較小,影響較小。結合我們對經濟繼續下滑預期、流動性不見好轉和貨幣政策進入觀察期的判斷,整個A股市場我們依然保持謹慎心態。

GDP連續三個季度下滑,第四季度繼續下滑可能大,但仍在較高水平。GDP增速連續三個季度回落,符合市場預期,而第三季度GDP當季同比增速下滑至9.1%,低於我們9.4%的預期。在投資、消費和進出口增速下滑的預期下,第四季度GDP增速繼續回落的預期比較強。綜合來看,全年經濟雖溫和減速,但仍處於較高水平,在9%以上的可能性大,經濟硬着陸的可能性不大。

10月CPI有望回落至5.4%左右,11月可能回落到5%以下,為貨幣政策調控留下了空間。節後肉類、禽類、蛋類、蔬菜類和水産品類價格已連續兩周環比下跌,食品類新漲價因素預計也會下降,加上10月的翹尾因素下降至1.61%,10月CPI預計在5.4%左右。11月份翹尾因素僅0.5個百分點, CPI讀數回落至5%以下的可能性非常大。

隨着經濟增速持續下滑和通脹水平進一步回落,貨幣政策適度放鬆的可能性加大,政策調控空間增大。目前貨幣政策已進入觀察期,在流動性方面,短期內偏緊的局面暫不會改變。面對中小企業經營困難的局面,國家已出臺相關金融和財稅政策,可以説明貨幣政策和財政政策結構性進行了調整,並不能説明貨幣政策基調的改變。

上周四省市自行發債意義重大,是地方政府在發地方債方面向自主發行債券的一種嘗試和過渡,我們測算政府未來幾年還有4萬億以上的發行空間。今年發行規模有限,對A股市場影響較小。

悲觀的經濟增長預期、流動性不見好轉以及貨幣政策進入觀察期,A股出現趨勢性向上的可能性不大,還需保持謹慎心態。但在預期上,經濟下滑、物價壓力減輕也在醞釀政策松動的契機,未來市場應以進入大跌後的震蕩尋底過程。

民生證券周策略:市場或全年"N"型走勢

民生證券策略周報(10月24日)

政策底猶抱琵琶半遮面,我們仍然維持年初提出的全年"N"型走勢的觀點,目前第三個階段已經接近,前期超跌且符合政策結構性調整和經濟轉型方向的成長性股票,包括電信、電網、計算機、信息化安全、傳媒、環保等方面的個股具備長期投資價值。

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約