| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

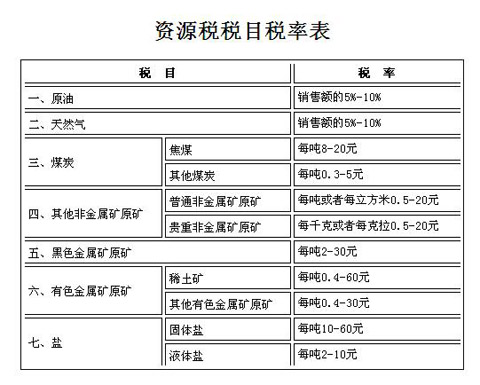

中新網10月10日電 中新網財經頻道從中國政府網獲悉,國務院修改《中華人民共和國資源稅暫行條例》。修改後的條例規定,原油、天然氣稅率均為銷售額的5%-10%,新規定自2011年11月1日起施行。

以下為規定全文:

國務院關於修改《中華人民共和國資源稅暫行條例》的決定

國務院決定對《中華人民共和國資源稅暫行條例》作如下修改:

一、第一條修改為:“在中華人民共和國領域及管轄海域開採本條例規定的礦産品或者生産鹽(以下稱開採或者生産應稅産品)的單位和個人,為資源稅的納稅人,應當依照本條例繳納資源稅。”

二、第二條修改為:“資源稅的稅目、稅率,依照本條例所附《資源稅稅目稅率表》及財政部的有關規定執行。

“稅目、稅率的部分調整,由國務院決定。”

三、第三條修改為:“納稅人具體適用的稅率,在本條例所附《資源稅稅目稅率表》規定的稅率幅度內,根據納稅人所開採或者生産應稅産品的資源品位、開採條件等情況,由財政部商國務院有關部門確定;財政部未列舉名稱且未確定具體適用稅率的其他非金屬礦原礦和有色金屬礦原礦,由省、自治區、直轄市人民政府根據實際情況確定,報財政部和國家稅務總局備案。”

四、第五條、第六條合併作為第四條,修改為:“資源稅的應納稅額,按照從價定率或者從量定額的辦法,分別以應稅産品的銷售額乘以納稅人具體適用的比例稅率或者以應稅産品的銷售數量乘以納稅人具體適用的定額稅率計算。”

五、第四條作為第五條,修改為:“納稅人開採或者生産不同稅目應稅産品的,應當分別核算不同稅目應稅産品的銷售額或者銷售數量;未分別核算或者不能準確提供不同稅目應稅産品的銷售額或者銷售數量的,從高適用稅率。”

六、增加一條,作為第六條:“納稅人開採或者生産應稅産品,自用於連續生産應稅産品的,不繳納資源稅;自用於其他方面的,視同銷售,依照本條例繳納資源稅。”

七、第八條中的“課稅數量”修改為“銷售額或者銷售數量”。

八、第十五條修改為:“本條例實施辦法由財政部和國家稅務總局制定。”

九、將所附的《資源稅稅目稅額幅度表》修改為:

本決定自2011年11月1日起施行。

《中華人民共和國資源稅暫行條例》根據本決定作相應的修改並對條文順序作相應調整,重新公佈。

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約