| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

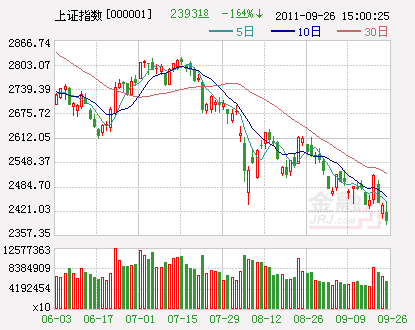

近兩周,外圍股市動蕩不定,A股市場單邊回落,世界經濟、全球股市似乎籠罩在無限的恐慌之中。就拿滬指來説,前期低點2437點輕鬆告破,2400點的心理大關也不期而失。截止9月26日,滬指已經處於2393點的新收盤低位。而創新低的最大推手應歸功於中國平安(601318),當天該股盤中幾近跌停,收盤跌幅仍在9%以上。在所謂的估值底關口,中國平安再度充當市場的“&&大哥”,大幅殺跌,勢必激發新的做空能量,其意義可能不僅僅是平安自身的跌幅,或可能引起市場産生新的不安聯想。最好的聯想是,平安的表現或引領市場加速趕底,勢成最後一跌。筆者在上期文章所預言的不破不立也將逐步向縱深實現,而應對的策略依然是在市場加速趕底時戰略建倉。所謂戰略建倉,意即分步地、有選擇的、小倉位的買入跌透了的個股。這也正是上期文章所言的“規避結構性調整風險”的意義所在。因為一些跌透了的優質個股已經拒絕創新低,而一些沒有基本面支撐的題材股、強勢股將在最後的下跌中完成補跌。

其實,任何事物都有兩面性,而觀者自有“仁者見仁智者見智”的自由。面對當前疲弱不堪的市場,同樣充斥著各色人等,誠若悲觀者看到的是恐慌和絕望,而樂觀者看到的是機會和希望。簡單的邏輯是沒有只跌不漲的市場,跌是為了更好的上漲。除此之外,樂觀者看到的還有什麼積極的因素?

其一,就國外而言,雖然歐債危機風險未除,但歐美諸國均有救贖之決心或能力。從希臘債務違約的概率來看,儘管希臘不斷加大財政緊縮計劃力度以繼續獲得歐盟、IMF和歐央行的救助,但收效甚微,最後違約的可能性繼續存在。而從歐債危機的擴散來看,未來意大利、法國等均可能爆發債務危機。然而我們也不能忽視歐盟、IMF、歐央行乃至全世界並沒有放棄希望。日前,世界各國財經領導人紛紛表示,將採取一切手段來遏制歐洲主權債務危機,以免危機蔓延而引發全球金融市場新一輪危機。上週末IMF執委會在該基金的年會上同意採取果斷行動來消除全球經濟所面臨的諸多危險。與此同時,歐洲官員似乎也越來越意識到如果希臘發生違約,危機將向其它具有系統重要性國家蔓延可能帶來的嚴重後果。一些官員已經表示,將考慮將歐洲金融穩定基金(European Financial Stability Facility)杠桿化。而之前20國集團在上週四晚間也出人意料地發佈聲明,稱歐元區要有將主權債務危機置於控制之下的新的緊迫感。另外,作為世界最大兩個經濟體的美國和中國也加大了對歐洲方面的壓力,稱歐元區主要債務危機揮之不去正在對全球經濟造成傷害。

另一方面,在如何遏制美國經濟陷入二次衰退問題上,美國政府也在積極採取措施。在之前推出市場褒貶不一的“扭轉操作”後,美聯儲很可能會再出臺新的刺激政策,甚至不排除直接擴大資産負債表,即QE3。但考慮到通脹趨高的前提下,推行QE3可能需要兩大前提條件,一是美國經濟指標加速惡化(特別是失業率持續攀升),二是全球市場持續惡化,風險資産價格大幅下滑。正是這一系列美好的憧憬,歐美市場本週一迎來了反彈。

其二,A股市場的持續下跌已經將整體市盈率大幅壓低,平均動態市盈率接近十年來的相對低點。按照相關數據統計,當前全部A股平均市盈率(剔除負值)僅為14倍左右,早已跌破了2005年的歷史底部998點14.88倍的水平,相較2010年2319點底部16.34倍的估值水平,跌幅也超過14%。代表藍籌股的滬深300指數最新市盈率已跌至11倍附近,其早在一個月前就已跌破1664點及998點分別為12.25及12.39倍的估值水平,可以説,當前滬深300指數的估值水平達到了歷史最底部。雖然估值並不是判斷市場底部的絕對指標,但相對低的估值將逐漸吸引新多資金入場。正如上期所言,市場或正在進入底部區域。況且股市向來都是對預期提前反應,在規避結構性調整風險的前提下,戰略建倉時期或到來。未來的格局或是,以時間換空間,完成底部區域的構建。

其三,大盤股連續IPO發行在對資金和市場信心構成重大打擊的同時,是否昭示著這或是最後的“剩”宴?從A股歷史看,多次行情見頂或見底時期往往伴隨大型IPO的進行,例如中國建築(601668)、中國石油(601857)(601857.SH)等IPO大單推出時點,恰好是市場上漲行情階段性見頂期間。而中國中冶(601618)、農業銀行(601288)(601288.SH)等少數IPO大單的推出時點正是市場調整行情階段性見底期間。上周以來,中國水電、陜煤股份、中交股份等大型IPO相繼登場,似有“趕場”的意味。試想,在市場如此疲弱之際,管理層如此急切推出這些大型IPO意欲何為?好的猜想是,未來新股發行將放緩甚至有停發的可能。當前新股發行出現的一系列問題也令管理層不得不重新審視新股發行制度。而“停”下來重新制定遊戲規則、改革發行制度也是提振市場信心的重要手段之一。如此的話,筆者之前強調的市場階段性見底的兩個先決條件已經具備其一。

其四,市場投資信心進入冰點狀態,這也是歷史上較大反彈或反轉前的市場現象。表現在,一是基金髮行規模大幅下降。數據顯示,7月1日以來成立的36隻新基金平均首募規模為10.65億元,較上半年的16.64億元平均規模大幅縮水。這意味著目前基金平均首募規模不僅大幅低於2010年的21.30億元和2009年的31.89億元,也低於2008年熊市時的基金平均首募規模18.2億元。二是股票賬戶活躍度大幅降低。來自中登公司的數據顯示,深滬兩交易所上周新增股票開戶數13.15萬戶,相比前一週(15.85萬戶)減少2.7萬戶,降幅17.03%,而在上一輪熊市底部(2008年10月份)時新增A股開戶數仍還有17萬戶(每週);上週末A股有效賬戶數為13814.67萬戶,持倉賬戶數為5720.78萬戶,空賬率高達59%,這種佔比在歷史上也是很高的。

綜合來看,在市場做空情緒極度宣泄之後,伴隨股指的最後一跌或將迎來力度較強的反彈,因此筆者以為未來否極泰來的走勢是完全可以預期的,提前戰略性建倉將是投資者戰勝市場的明智之舉。

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約