| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

今年上半年華芳紡織凈利潤為-2881.44萬元,毛利率下降5.65%,每股收益為-0.09元

理財週報見習記者 吳愛粧/文

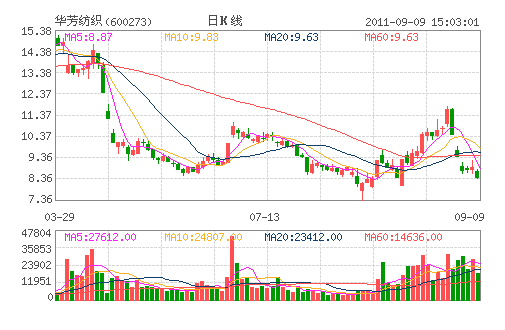

9月7日,華芳紡織(600273.SH)發佈了今年以來的第二個股票交易異常波動公告——9月2日至9月6日連續三個交易日內收盤價跌幅累計達24.68%。

如果往前追溯兩年至2009年第四季度,其間華芳紡織的股價于2010年4月22日攀上了最高點18.78元,對比2011年9月9日的收盤價8.44元,跌去了50.64%。

這也是華芳紡織謀求轉型的兩年。

兩年前,華芳宣佈進軍新能源,立即成為機構追捧的對象,股價一路飆升;兩年後,華芳默默退出新能源,投資者倉皇而逃,股價一瀉千里。

從寵兒淪為了棄兒,華芳給不明就裏的投資者上了套,而且是連環套。

4年重組一朝夢碎

承諾很美好,現實很骨感。華芳紡織對投資者的承諾,並不只是許了新能源一個美好的未來。

2007年,華芳集團承諾,在定向增發收購華芳夏津棉業100%股權和華芳夏津紡織100%股權後,將在6年內,通過各種方式,逐步將集團棉紡業務和資産注入華芳紡織,實現集團整體上市。這個夢,讓一眾投資者一等就是4年。

2011年4月11日,華芳紡織發出公告,公司控股股東華芳集團正在醞釀對公司進行重大資産重組事項,公司股票自該日起停牌,並於5月17日復牌。

這是最難熬的一個月,也是最令投資者期待的一個月。

可惜,5月17日,華芳紡織一紙通告,宣佈市場期待已久的重組事項暫時擱淺,並承諾3個月內不再籌劃重組。5月25日至5月27日,其股價出現了今年以來的首次異常波動。心灰意冷的投資者也用腳投票,股價四個交易日裏跳水超過30%。

4年後,投資者等來的是重組失敗,一朝夢碎。

為何錯過最佳重組時期?

“如果華芳的重組早幾個月做,應該就能成功了。遇上了棉花價格大跌,業績波動比較大,不好進行資産的價值評估。而且這時候就算注入了棉紡資産,那也是虧損的資産。”新價值羅偉廣分析。

“重組沒通過論證主要是公司自己的情況。棉花行情不好。公司暫時不考慮重組。”前述華芳紡織董秘辦葉女士告訴記者。

但是,去年棉花價格高企,華芳紡織為何錯過重組最佳時期?

而且,據理財週報記者了解,今年上半年紡織服裝行業情況並不算太糟糕。

“上半年紡織、服裝行業還是不錯的,整體毛利率有25%左右,有些還達到了30%-40%。我研究的公司頂多是業績下滑,虧損的還沒有。下半年紡織行業可能有壓力。”湘財證券紡織服裝行業分析師賀卉告訴記者。

“2009年服裝紡織行業一般,2010年還可以,大企業還是不錯的,今年上半年紡織服裝業整體上漲。”上海證券紡織服裝行業分析師張鳳展告訴記者。

據張鳳展9月1日的行業分析報告,上半年紡織行業的毛利率約為20%。

那為何華芳紡織今年上半年凈利潤為-2881.44萬元,毛利率下降5.65%,每股收益為-0.09元?

“企業很大,受到棉花價格的影響也比較大。”前述私募老總解釋。

“華芳的業績變化,更多是因為棉花。去年的低價存貨已經用完了,華芳現在已經沒有優勢,毛利率較小。另外,今年的行業景氣度沒有去年年底那麼高。再就是勞動密集型産業的勞動力成本,機械成本也在增加,原本不多的利潤被蠶食了,所以就沒有太高的利潤。”李寅康分析。

新能源概念曾被吹上天

2009年6月8日,華芳紡織宣佈設立力天公司(現持有其70%的股權),主營磷酸鐵鋰動力電池,並於2009年11月27日公告同意力天設立電解液公司,為磷酸鐵鋰動力電池提供原材料電解液。

新能源産業鏈的完善使得華芳紡織一時風生水起,備受機構青睞和券商分析師推崇,股價如日中天。

華創證券分析師高利曾力薦華芳紡織,發佈的三次研報的評級逐步升級為推薦(首次)、推薦(維持)、強推(調高)。在2010年3月22日發佈的首份研報《新能源動力電池黑馬,華芳紡織強勁反彈》中,高利預計2010年動力電池業務將實現營收10000萬元,毛利率為35%;預計電解液業務的營收為15600萬元,毛利率為35%。

除了原平安證券研究所負責人高利,在研究領域頗有建樹的東海證券分析師吳文釗也先後發佈三份研報,評級分別為增持(調低)、買入(調高)、買入(維持)。

據理財週報統計,2009年11月23日至2011年2月1日,即華芳紡織的業績、股價上升時期,華創證券、東海證券等13家券商共發佈了20份研報,其中多達19份研報涉及華芳紡織的新能源業務,且多是力薦。

實際情況是,2010年華芳紡織的磷酸鐵鋰動力電池業務僅實現營收249.06萬元,佔總營收的比率僅為0.13%,僅為華創證券預測的2.49%,營業利潤率為-140.43%。電解液業務實現營收536.22萬元,佔總營收的比率僅為0.27%,僅為華創證券預測的3.44%,營業利潤率為-37.65%。

2011年上半年磷酸鐵鋰動力電池業務依舊不給力,營收337.92萬元,營業利潤率為-73.70%,較去年同期減少691.26個百分點。電解液業務營收660.91萬元,營業利潤率扭虧為盈,但僅有2.67%。

理財週報記者多次致電高利,但無人接聽。唯一確定的是,高利自2010年5月6日發佈最後一份研報後不再密切跟進華芳紡織。

“華芳在鋰電池方面才投了2000萬不到,公司只是做一個嘗試。小功率電池去年已經做出來了,但這個很多企業都能做。大功率電池華芳也沒法做,主要還是技術的原因。” 李寅康向理財週報記者透露。

李寅康還表示,“華芳的鋰電池市場打不開,下游需求不足,所以原本計劃7條生産線只開了1條。比起鉛酸鋰電池,磷酸鐵鋰電池的成本要高得多,投放到市場上不容易被認可。當華芳發現鋰電池的業績達不到預期,它就退出來了。資本市場因為鋰概念把華芳的股價推高了,後來發現公司無法兌現業績,股價自然就下來了。”

德邦證券的服裝紡織行業分析師李遠也表示,“沒有再關注華芳紡織是因為這家公司已經很難看懂了。”

“去年傳統行業在轉型,加上政府在大力推動新能源,很多企業就做了這方面的投資。華芳紡織是典型,資本市場對它的關注度很高。”東吳證券分析師李寅康表示,“但後來我發現鋰電池業務低於預期,就沒有再跟了。”

值得關注的是,華芳紡織曾公告將力天公司原有的註冊資金10800萬元調整為5000萬元,縮水53.70%。這是不是華芳紡織進一步剝離鋰電池業務的先兆,不得而知。

讓投資者一時血脈賁張的鋰電池概念,究竟是被資本市場放大了,還是一開始就被華芳紡織和券商分析師們放大了?

新價值遭遇華芳“黑天鵝”

“當初是看中了它的鋰電池概念,還有它曾經公開承諾過要重組。因為遇上棉花價格大跌重組沒法做了,我就退出來了。”新價值羅偉廣解釋。

新能源概念和重組預期使得2009年上半年業績虧損的華芳紡織仍深得機構眷顧。眾多機構進進出出,加倉減倉,一派忙亂景象。

2009年三季度,新價值2期率先屯兵華芳紡織,持有86.89萬股,並於四季度加倉至221.63萬股。新價值4號集合信託在四季度尾隨而至,持有華芳紡織145.64萬股。

2009年四季度華芳紡織的股價暴漲了145.60%。新價值4號集合信託趁勢在2010年一季度增持至325.09萬股,新價值2期也小幅加倉至251.20萬股。另有兩名“新價值係”成員新價值成長一期和新價值8號新駐華芳紡織,分別持有269.64萬股、210.05萬股。“新價值係”在華芳紡織顯露崢嶸,引得中海信託以及摩根士丹利華鑫旗下的兩隻基金在此期間也紛紛入駐華芳紡織,分別持有241.21萬股、193萬股和178.53萬股。

羊群效應帶來的機構扎堆出現在2010年二季度。有16家機構新進華芳紡織,包括中國人壽保險股份有限公司以及大成創新成長混合型證券投資基金(LOF)等15家基金。此期間華芳紡織的股價從13.26元躥至18.78元,創下了歷史新高。大股東華芳集團趁機在此高位減持了1570萬股,套現2.63億元。

2010年三季度機構開始冷靜。新價值成長一期減倉至223.94萬股,其餘的“新價值係”成員紛紛離場。僅有中國人壽財産保險股份有限公司一家新進,原有的15家機構(多為基金)流失。

2010年四季度新價值係重回華芳紡織。新價值1期入場,持有華芳紡織246.95萬股,新價值成長一期加倉至244.11萬股。但是,中人壽、大成基金(微博)、諾安基金則選擇了退出。

2011年一季度新價值1期減持至237.67萬股,新價值成長一期繼續加倉至334.36萬股。新價值4號集合信託重回華芳紡織,持有216.67萬股。摩根士丹利華鑫旗下的兩隻基金以及華寶信託則割肉退出,中國人壽保險股份有限公司重新進入。

2010年三季度、四季度華芳紡織股價的漲幅跌幅均不超過5%,2011年一季度股價仍有10.85%的漲幅。二季度華芳紡織的重組擱淺,股價暴跌了38.35%。

今年第二季度,除新價值2期外,新價值係和中國人壽保險股份有限公司已銷聲匿跡。引人注目的是,在眾機構皆拋棄華芳紡織時,華潤深國投信託有限公司首次進駐,僅持有96.81萬股便成為華芳紡織的第四大股東。

“目前新價值已經沒有持有華芳紡織了。”新價值內部人士證實。自此,華芳紡織已不再是機構(尤其是私募和公募)的重兵之地。

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約