| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

今年上半年,因國內外經濟複雜多變,通脹及宏觀調控等因素導致不少行業增收不增利。不過,梳理半年報數據發現,仍有多個行業在上半年呈現出較高景氣度,而且該景氣趨勢有望在下半年延續。

其一是與移動互聯網發展相關的電子元器件行業,互聯網、物聯網、新能源、節能低碳等新興産業的快速發展極大促進了相關電子元器件上市公司業績的成長,我們預計,移動互聯網行業下半年仍將保持高速增長,併為中國電子行業帶來重大機遇。

其二是機械行業,該行業上半年實現凈利潤316億元,同比增長61.9%,不過工程機械預計下半年盈利增速有所收窄,而節能環保設備、航天軍工等細分領域有望延續上半年增速。

其三是養殖行業也高度景氣,飼料行業因此也逐漸進入景氣週期。

其四是食品飲料行業景氣上行明顯,該行業上半年毛利率維持在40%高位,盈利受益通脹,其中白酒最為景氣。

另外,通訊設備由於上半年三大運營商資本支出低於預期,景氣度稍遜,不過預計下半年運營商會加速投資,因此通訊設備行業後市也值得關注。

電子元器件:移動互聯網成為高增長新引擎

信息和能量是推動物質世界進步的兩大動力。信息革命的載體是互聯網和物聯網,能量産生和利用方式的變革體現在“開源”和“節流”兩個環節,分別對應新能源和節能低碳兩個新興産業。電子元器件是構成互聯網、物聯網、新能源、節能低碳等新興産業的“元素”和“細胞”,今年上半年電子行業上市公司的經營狀況和市場表現都證明了,互聯網、物聯網、新能源、節能低碳等新興産業的快速發展極大促進了相關電子元器件上市公司業績的成長,同時,電子元器件行業新技術、新工藝、新産品的成熟和應用也推動者下游新興産業的發展。

由於3G通訊網絡的建成、軟硬體技術的成熟、服務內容的豐富,移動互聯網目前進入了高速發展期和普及期,成為互聯網領域今年甚至是今後幾年最重大的投資機遇,在各個新興産業中,也以成長的高速與確定性成為今年上半年資本市場上耀眼的明星。

移動互聯網時代,我國電子行業的受益程度高於傳統互聯網時代,主要原因有三:第一、移動互聯網終端的市場規模高於傳統互聯網,手機僅僅是移動互聯網終端的一種,但其市場空間已經可以與傳統互聯網的主要終端PC等量齊觀。手機以平均單價133美元,2011年全球出貨16.5億台計算,市場空間為2193億美元,PC以平均單價650美元,2011年全球出貨3.4億台計算,市場空間為2212億美元;第二、移動終端的平均價格會因為智慧手機在手機中佔比的提升而在近年內保持穩定上升的態勢。第三、相較于傳統互聯網時代,中國電子産業在移動互聯網時代的競爭地位更加有利,産品的覆蓋面更廣。相關上市公司在觸摸屏、連接器、天線、機殼、電池、顯示面板、視窗防護屏、電聲器件、光電器件、被動器件等重要的零組件領域,在全球市場中都已經佔有重要的地位,並有華為、中興為代表的民族企業進入到移動終端整機領域,遠非傳統互聯網時代中國企業在PC等領域的競爭地位可比。

基於以上分析的邏輯,電子行業主要移動互聯網相關上市公司上半年的營收和凈利潤取得了較快的增長速度。截至2011年8月29日,已公佈半年報的電子行業(申萬分類)上市公司的上半年總凈利潤同比增長36%,移動互聯網相關上市公司的業績增長明顯高於整個行業。

我們認為,移動互聯網行業下半年仍將保持高速增長。下半年行業基本面同時面臨著有利和不利因素。有利因素方面,日本地震對移動互聯終端需求以及關鍵材料供給的影響將逐漸消弭,國際、國內多家大廠在移動互聯網領域的整合和新産品開發佈局逐漸轉化為産品投放市場;不利因素方面,歐債美債對宏觀經濟有較大不確定性影響,原材料和人力成本上漲壓力依然存在。但我們分析認為,不利因素的影響小于有利因素,原因是,移動互聯網處於高速成長期,歐美宏觀經濟可能出現的波動對其影響相對有限,而原材料和人力成本經過今年上半年的大幅上漲,一方面下半年的漲幅應低於上半年,另一方面電子元器件廠商消化和轉移成本的各種措施已經逐漸起效。

概言之,移動互聯網為中國電子行業帶來重大機遇,我們預測移動互聯網行業仍將保持高速成長。

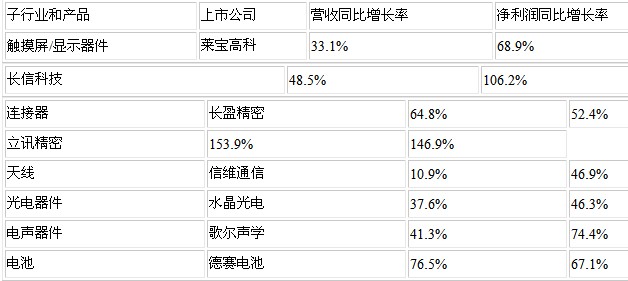

2011年上半年主要移動互聯網電子公司營收和凈利潤增長率

食品飲料景氣上行 白酒最“香”啤酒較“淡”

上半年食品飲料行業收入和業績均實現了大幅增長, 行業毛利率維持在40%的高位。盈利受益通脹,景氣上行。

我們回顧過去六年食品飲料行業收入和利潤情況,收入和利潤保持較穩定的增長。國內食品飲料行業競爭格局穩定,大公司抗通脹能力強,成本控制能力強,産品受益於CPI上行。行業毛利率較穩定,先行于通脹確定盈利。此外,高通脹引致的産品價格上漲具有粘性,食品行業將景氣上行。2010以來儘管ROE(凈資産收益率)變化不大,但銷售凈利率、總資産週轉率、權益乘數齊頭並進,未來食品飲料行業ROE仍存在上升空間。

分行業看,上半年凈利潤同比增速表現較好的依次是,乳品(108.4%)、白酒(57.5%)、葡萄酒(82.3%)。而提價能力較差的食品製造類表現較差,分別是肉製品(-73%)、食品綜合(-14.7%)、啤酒(9.1%)。

總體來看,食品飲料行業處於景氣度高位,增速較快。大部分子行業仍處於快速增長期,比如白酒、葡萄酒、屠宰及肉類加工等。少數子行業從快速增長期過渡到平穩增長期,比如啤酒、乳製品等。

從重點上市公司中報來看,白酒最為景氣。其中古井貢酒、山西汾酒和洋河股份增速168%、97%和70%,增速最慢的水井坊也有34%。古井貢酒半年報表示,上半年,白酒行業高景氣度仍然延續,市場集中度也不斷提高,市場競爭格局呈現一線白酒保持較快增長,二線白酒雖競爭激烈但增速加快,白酒品牌進一步向品牌化、高端化方向發展,“強者恒強”的趨勢日益明顯。與此同時,區域性強勢品牌白酒增速也令人期待。

葡萄酒也實現了快速增長,張裕A增速50%。該公司半年報表示,公司營業收入同比增長24.5%,主要係公司産品需求較為平穩,銷量增加,加之以酒莊酒和解百納幹紅為主體的中高檔産品增長較快,使産品平均售價同比上升所致;公司營業利潤較上年同期增長49.65%,主要係公司營業收入增長,加之公司銷售費用和營業成本控制較好所致。我們注意到,報告期內公司葡萄酒和白蘭地銷售增長較快,香檳酒銷售停滯不前,保健酒銷量有所下滑。

啤酒行業進入平穩增長期,燕京啤酒和青島啤酒增速分別為10%和22%。青島啤酒半年報表示,為消化成本大幅上漲的壓力,公司上半年適度調整了中高端産品價格,市場銷售仍保持持續增長的勢頭,主品牌青島啤酒實現銷量203 萬千升,同比增長23%。可見,大公司抗通脹能力強,成本控制能力強。

乳製品行業逐漸從三聚氰胺事件中恢復,龍頭企業伊利股份同比增長136%。肉類加工行業本身增速較快,雙匯利潤大幅下降是由於“瘦肉精”事件。

2011年上半年食品飲料行業重點上市公司中報增速

通信設備:下半年三大運營商投資將提速

從2011年上半年運營商資本開支數據來看,三大運營商上半年資本開支實際完成1087.35億元,同比去年下降4.4%;全年資本開支預算為2562億元,上半年實際資本開支僅佔全年42.44%。如果考慮集團公司投資,我們預計上半年運營商實際投資佔全年預算約35%。歷史上運營商資本開支執行前低後高,但是今年由於運營商內部調整的原因,使得這一現象尤其明顯。

通信設備板塊優於通信運營板塊。從通信上市公司的半年報情況來看,電信運營板塊收入和利潤同比增速23.75%和5.27%,通信設備板塊收入與利潤增速分別為27.81%和14.15%。

展望2011年下半年,三大運營商將會加大資本開支,中移動在WLAN和網絡優化方面的投資有望超預期,中聯通和中電信將會重點投資光通信以及網絡優化。我們認為下半年光通信,WLAN和網絡優化行業將是投資重點。

基於上半年的盈利情況和行業景氣度,在運營商方面,我們認為中國聯通下半年值得關注。在2G向3G轉變的過程中,我們認為行業的變革,將為聯通的發展帶來巨大的機遇。在現在這個時點,聯通的股價依然在歷史低位,但是經營情況已經改善,利潤快速增長已經顯露端倪。

在光通信行業,我們分析認為,有高成長性的配線龍頭日海通訊值得重點關注,下半年具有超預期因素的烽火通信也值得期待。

另外,WLAN和網優行業的三元達下半年也不乏看點。中聯通和中移動都提出了下半年加大網友覆蓋力度和WLAN建設力度,這符合前期我們對於未來運營商資本開支動向的判斷,下半年在WLAN領域較為領先的三元達將最受益。

最後,我們長期看好中興通訊。該公司是中國最優秀的通信設備公司之一。全球通信行業從技術驅動向‘成本+服務驅動’的模式非常清晰,我們認為在整個行業變革過程中,中興通訊具有長期投資價值。該公司半年報表示,展望2011 年下半年,移動互聯網的快速發展帶動LTE 下一代移動寬帶網絡的規模建設,與之相配套的寬帶化建設也將陸續展開,此外網絡質量提升等需求帶動原有的2G/3G 網絡新建和現代化改造。隨著國家寬帶戰略的推進,有線接入市場將迎來新一輪建設時間窗,物聯網、雲計算、移動互聯網等ICT 産業也正處於新一輪變革的起點。

2011年上半年通信設備子板塊中報增速

機械設備:增速高位回落 節能環保設備仍有看頭

2011年上半年,機械行業實現營業收入3738億元,同比增長47.4%,實現歸屬於母公司所有者的凈利潤316億元,同比增長61.9%。環比來看,二季度實現營業收入1980億元,實現歸屬於母公司所有者的凈利潤171億元,分別比一季度增長14.71%和21.63%。

上半年凈利潤增長最快的子行業是船舶和海工裝備、鐵路設備、工程機械。

上半年船舶和海工裝備行業凈利潤大幅增長110%。中集集團(000039)和中國重工(601989)對行業影響非常大,中集集團上半年受益於集裝箱的旺盛需求,凈利潤大幅增長了207%;中國重工船舶訂單充足,上半年凈利潤同比增長26.19%。預計下半年集裝箱的需求將逐漸回落,行業景氣將難以為繼。

鐵路設備上半年凈利潤同比增長96.2%,主要受益於高鐵投資的提速。但由於8月份出現的高鐵事故,鐵道部推遲了下半年的投資計劃,預計鐵路設備下半年的增速將有所放緩。

受益於固定資産投資的增長,上半年工程機械行業表現十分靚麗,凈利潤同比增長63.7%,第二季度固定資産投資增速開始逐步回落,預計工程機械下半年的凈利潤增速也會大幅收窄。

此外,上半年,金屬製品行業凈利潤同比增長42.6%,冶金和採礦設備同比增長30.6%,基礎零部件同比增長21.5%,航天軍工行業同比增長8.5%,環保設備行業同比增長4.3%。

凈利潤同比出現下降的行業有:農業機械、機床和儀器儀錶行業,同比分別下降26.8%、11.6%和8.5%。

環比看來,工程機械、船舶和海工設備、鐵路設備、基礎零部件、金屬製品等行業第二季度環比增速明顯放緩。而第二季度,行業景氣較一季度有所好轉的行業有:節能環保設備、航天軍工、機床、儀器儀錶、自動化設備。

2011年上半年,機械行業的盈利能力維持較高水平:ROE(凈資産收益率)為8.0%,同比提高了近1個百分點,毛利率為20.7%,與去年同期基本持平。三項費用率為8.1%,同比下降了0.3個百分點。

工程機械、船舶海工裝備、鐵路設備、冶金採礦設備等行業受益於行業景氣,毛利率持續上升,其中,工程機械和冶金採礦設備由於費用率有所上升,其ROE水平出現小幅下降。

毛利率下降的行業有:農機、基礎零部件、金屬製品、航天軍工、節能環保設備和機器人(300024)、自動化設備,同時,由於這些行業的三項費用率出現不同程度的提升,因此他們的ROE水平也都有所下降。

2011年上半年,機械行業存貨達到1903億元,同比大幅增長45.4%。主要原因是上半年機械行業景氣大幅提升,企業大量進行原材料採購。存貨週轉率提升6.9個百分點至50.4次。

由於各細分行業存在季節性差異,因此其存貨的表現也各不相同。其中,增長最快的鐵路設備、工程機械的存貨增速分別為71.7%、57.96%。鐵路建設投資提速和固定資産投資旺盛,鐵路設備和工程機械企業需要備足原材料進行生産,是上半年這兩個行業的存貨增速較快的主要原因。船舶和海工設備行業的存貨也大幅增長了50%以上,主要由於中國重工今年進行了重組,注入了大量的資産所致。其餘大多數子行業的存貨都處於較高的增速水平。下半年我們將重點關注企業去庫存的情況。

上半年,機械行業的投資活動的現金流同比大幅增長83.8%,達377.9億元。其中工程機械行業受益於國家基礎設施建設帶來的固定資産投資增速的提升,資本支出同比增長了105%,至73.4億元。受益於節能環保政策的支持,節能環保設備的投資規模也處於行業中的前列。在下半年鐵路投資放緩和固定資産回落的趨勢下,預計未來的資本支出可能將更多地來自於節能環保設備行業。

農林牧漁:禽畜養殖最好

農業板塊業績分化也頗大。2011年上半年由於肉類價格處於高位,帶動養殖行業高度景氣,飼料行業由於下游養殖的拉動和龍頭企業的擴張也逐漸進入景氣週期。但油脂板塊和種子錶現較差。

從農業上市公司的半年報情況來看,生豬養殖的新五豐(600975)、雛鷹農牧(002477)和大康牧業(002505)增速分別為376%、348%和107%;禽類養殖的聖農發展(002299)、民和股份(002234)、華英農業(002321)和益生股份(002458)增速分別為83%、417%、56%和153%。

飼料龍頭企業增速較快,海大集團(002311)、大北農(002385)、新希望(000876)和正邦科技(002157)分別增長68%,60%、91%和52%。新希望半年報表示,報告期內,公司主營業務毛利大增主要是因為:一是上半年生豬

養殖行情較好,養殖企業毛利率同比增長35.49 個百分點;二是飼料企業銷售規模擴大,毛利率同比增長1.0 個百分點;三是公司乳業調整産品結構和終端銷售價格,毛利率同比增長了3.39 個百分點。

水産捕撈方面增速較快,開創國際(600097)和中水漁業(000798)增速分別是156%和86%;而水産養殖表現相對一般,獐子島(002069)、好當家(600467)、東方海洋(002086)和壹橋苗業(002447)分別增長26%、33%、31%和12%。

油脂板塊和種子錶現較差。主營油脂的東淩糧油(000893)同比下降239%,西王食品(000639)同比增長31%;種子除了隆平高科(000998)凈利潤大幅增長155%,其餘公司表現相對較差,敦煌種業(600354)還出現了虧損。

百貨分化很大 超市整體較好

2011年上半年限額以上企業消費品零售額同比增長36%。其中,金銀珠寶增速最快,食品、服裝、日用品等次之,化粧品較差。縱向來看,上半年增速處於歷史較高水平。

從上市公司的半年報來看,百貨部分企業增長強勁。東百集團(600693)、合肥百貨(000417)和大商股份(600694)凈利潤同比增長都超過了100%,分別為459%、162%和131%;人人樂(002336)、大東方(600327)、新華百貨(600785)、廣州友誼(000987)等增速較低,分別為1%、9.29%、15.11%和16.79%。

超市方面,主要的三家超市增速較快,永輝、步步高(002251)和友誼股份(600827)增速分別為95%、45%和31%。家電方面,蘇寧電器(002024)凈利潤同比增速為25.35%。

紡織服裝:家紡和品牌服裝增速較快

整體來看,2011年上半年紡織服裝零售額處於上升通道,二季度同比增速達到39%。

品牌服裝板塊,除了星期六(002291)增長僅0.21%外,其他重點公司增速基本都在30%以上。美邦服飾(002269)大幅增長833%,增長較快的還有報喜鳥(002154)、搜于特(002503)、探路者(300005),分別增長65%、71%和72%。

紡織方面,家紡子行業整體增速較快,富安娜(002327)、羅萊家紡(002293)和夢潔家紡(002397)增速分別為79%、74%和47%。紡織其他子行業略差,華孚色紡(002042)增長47%、魯泰A(000726)增長34%,山東如意(002193)和眾和股份(002070)分別增長2%和-9%。

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約