| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

《紅週刊》特約作者 聯訊證券首席經濟學家 文國慶

上周小結中我們提到,在經歷歐美市場的二次衝擊之後,A股市場本週有望做成雙底結構,在本週的市場表現中,我們初步看到了這種態勢:中國股市受外部環境的干擾逐步減小,在震蕩中正逐步走出強勢。

國內的經濟數據顯示,儘管歐美經濟表現較差,儘管我國上半年實行緊縮的貨幣政策,但我國的經濟增長依然強勁,PMI的走勢預示我國經濟增速將在9月份以後再度回升。由於歐美經濟的疲軟、大宗商品的走弱和“豬週期”臨近尾聲,下半年通脹壓力明顯減小,我國經濟將迎來一個“溫和通脹+較快增長”的黃金時段,A股市場也會出現比較持續的行情。

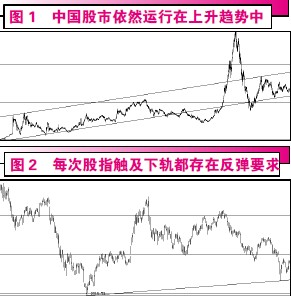

中國股市設立20年來,儘管國際市場環境發生了巨大的變化,股市制度進行了“全流通再造”,歷史的環境具有很多不可比之處,但是如果我們從長週期觀察,還是能看到某種趨勢。圖1展示了A股市場設立以來20年上證指數的運行態勢。

從圖1中我們可以看到,除了2005~2007年股改和2008年全球金融危機的特殊事件干擾外,上證指數基本運行在圖中所示的長期上升通道之內。今年的8月9日,市場再次觸及這條下軌,如圖2所示。

當然,即使市場運行到下軌,如果市場環境極度惡劣,也有可能出現2008年那種擊穿下軌的情況,但從目前來看,情況並非如此。首先,從緊的貨幣政策已至尾聲,央行出現了小幅放鬆貨幣的苗頭。其表現在,7、8兩月停止了每月一次的提準行為,而且最近6周央行在公開市場操作中連續六周已經投放貨幣2190億元。

應該説,從國內環境而言,股市的最壞時期已經過去,對市場産生不良影響的主要是外部環境。最近幾個月來,歐美經濟數據好壞交織,悲觀因素偏多,尤其是為應對金融危機欠下的鉅額債務,成為其持續復蘇的最大障礙,從7月中旬以來歐美股市的暴跌,其直接觸發因素就是債務危機和信心崩潰。在歐美股市暴跌期間,我國股市不能完全免疫,也經受了劇烈衝擊,但是我們看到,這種外部影響正隨著時間的流逝而逐漸衰弱。

美國股市最近的走勢是一種明顯的斷崖式下跌,這種下跌表明一種快速的資産重估,而導致這種重估的核心因素是美國的金融類企業的價值回歸。

與美國不同的是德國股市的下跌,它的跌幅更大,反彈起來更軟弱無力。導致這種現象的根本原因是德法兩國承擔了歐洲主權債務的絕大部分,一旦歐豬五國出現違約,其損失規模是一個天文數字,由此對德法兩國的打擊程度會超過次貸危機。因此,我認為德國股市將會率先回到2009年的底部區域。

儘管歐美股市的下跌通過大宗商品市場的間接作用會影響到A股,但這種影響不是一成不變的。儘管7月中旬以來三大股市都出現了下跌,但是中國股市表現出了良好的修復能力,而德國則是一個不斷創出新低的市場,美國介於兩者之間。

中國股市強于歐美股市,除了我國的消費類板塊以外,最重要的是銀行板塊的差異。歐美銀行都持有大量的歐洲主權債券,一旦這些債券違約,可能誘發新一輪的銀行破産浪潮。而中國的銀行股,大多數利潤會保持20%左右的增長,其不良資産也在可控範圍內。本週A股市場能夠出現絕地反擊,銀行股居功至偉。國內銀行股走出與歐美銀行股截然相反的走勢,説明境內投資者對這一輪歐美債務危機的本質認識得越來越清楚,國人正在從西方人編撰的故事中解放出來。

銀行股的絕地反擊並不表明銀行股比其他股更具有投資價值,而是表明國內大資金的金融危機認識的昇華,它從一個側面表明:股市的底部已經形成。

上一週300消費指數創出年內新高表明了國內投資者的初步覺醒,而本週銀行股的止跌回升,表明了投資者的全面覺醒,我們可以期待未來幾個月出現持續性上升行情。當然,隨著境外市場的震蕩,A股市場不會一帆風順,尤其是礦産資源板塊的震蕩還會十分劇烈,但是,只要我們看懂了澳洲股市的走勢,對這種震蕩就不必過於害怕。

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約