| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

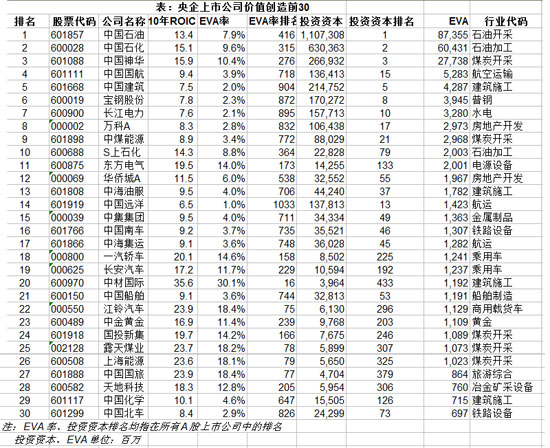

2010年是國務院國資委正式使用EVA指標對央企負責人進行經營業績考核的第一年,在過去的一個年度中,國資系統企業的EVA價值創造水平又如何呢?《證券市場週刊》與北京中能興業投資諮詢有限公司再次推出“2011年(第三屆)國資EVA排行榜”,在央企EVA價值創造排行榜中,中國石油(601857),中國石化(600028)以及中國神華(601088)依然穩居前三的位置,三家公司的EVA增長幅度都相當驚人,分別達到了37%、41%和28%。而相應的投資資本的增長率則遠遠小于這一水平,分別為19%、17%和8%,充分顯示了國有資本在A股市場中的主導地位。

EVA指標計算及排名方法

在本排行榜中,EVA指標的基礎計算公式仍為:EVA=投資資本*(投資資本回報率-資本成本率),其中資本成本率仍然沿用國資委對中央企業設置的5.5%統一測算。同時我們仍沿用年底而非國資委採用的年初與年末平均的方式計算投資資本,從我們的經驗來看,這種方式更有利於企業進行基於EVA的價值分析。

為了更好的反映企業的真實盈利能力,與前次排名一樣,在本次排名中我們也對計算EVA的財務指標進行了若干調整,資本項的調整包括:在建工程等由於在本年度未産生效應,直接從投資資本中扣除。當年通過增發等方式融入的資金往往在募集當年未發揮效益也未轉化為在建工程,直接從資本總額裏剔除。可供出售金融資産的變化值一部分作為未來變現時應繳納的稅款計入遞延所得稅負債科目,剩餘部分未作為損益項而被直接計入資本公積,需要同時剔除這兩部分。在計算資本回報率時,為反映企業持續的盈利能力,相應的調整項包括:公用事業類公司收入項中加回持續性的補貼收入,對其他的營業外收支則予以剔除;剔除一次性計提的大額資産減值損失;僅考慮來自聯營合營企業的投資收益;剔除公允價值變動收益的影響;不考慮各種可能的稅收優惠政策而統一按照25%計算所得稅。除在建工程外,以上調整項與國資委的調整方法並不相同。

由於國務院國資委和地方各級國資委的下屬企業在佔用資本規模、所從事行業、調動各種資源的能力之間存在著重大差別,我們分別編制了國務院和各級地方國資企業EVA價值創造與毀損榜。同時也利用EVA率指標對各級國資委監督和管理國有資産職責的履行情況進行衡量。其做法不是將各下屬企業的EVA率進行簡單平均,而是先將各下屬企業的EVA和投資資本進行匯總,然後相除計算出綜合的EVA率。

除了進行上市公司層面的比較外,本榜還在央企集團層面對國有資本的EVA價值創造與毀損進行展示。一方面這一層面的結果能更好的體現中央企業的價值創造水平,以及在這種能力背後的企業管理能力,另一方面,央企集團往往才是投資決策的真正主體,按照EVA價值創造的原則抑制盲目投資更應該從集團層面入手。雖然並不是所有的中央企業都包含A股下屬公司,而且在擁有A股上市公司的央企中,上市公司佔集團資産的比重也不盡相同,此外交叉持股現象可能會影響EVA簡單加總結果的合理性,但這些缺陷都不會損害上述比較的現實意義。基於上述原則,我們還同時提供以省為單位的國有資本EVA價值創造與毀損分榜,以對各地方國資的價值創造水平進行衡量,由於深圳市和廣州市涉及上市公司數目較多,且投資資本規模較大,為體現其重要性,將其在省級國資EVA排名中列示。

與前兩屆國資EVA排行榜略有差異,本次排行榜將地方非國資委直屬但本質上仍屬於國有企業,如實際控制人為各級政府、開發區管委會等的上市公司,也納入排名範圍,進而使樣本公司更具全面性和代表性。同時,本次排行榜第一次推出國資EVA行業價值創造與毀損分榜,以全面揭示國有資本的行業分佈以及各行業EVA價值創造的整體水平。由於以銀行、券商為代表的金融企業與非金融企業在EVA指標計算等方面存在重大差異,因此本排行榜僅以非金融類上市公司為基礎樣本。由於省級以下國資涉及地方城市過多,本榜僅對投資資本最大的前20個城市進行排名。

2010年國資EVA價值創造總體特點

根據中能興業ValueTool公司績效數據庫,截止2010年底,共有1970家A股非金融類上市公司參與本次排名,剔除兩家投資資本小于0的企業,共有有效樣本公司1968家。其中實際控制人為中央企業的上市公司276家,省級國資控股上市公司376家,省級以下國資控股上市公司221家,國資控股企業總計為876家,佔A股上市企業總數的45%。

雖然企業數量不足一半,但從投資資本佔用來看,國資控股企業佔有A股市場81%的投資資本,市場主導地位顯露無疑。國資企業的EVA價值創造與其投資資本佔用規模基本相當,共實現EVA價值創造2956億元,佔所有A股公司EVA價值創造總額的80%。其中央企又起到了絕對的核心作用,276家中央企業控股的上市公司共佔有市場53%的投資資本,完成EVA價值創造2045億元,佔A股上市公司EVA價值創造總額的55%。但與2009年相比,央企類上市公司無論在投資資本佔比還是在EVA價值創造佔比上的核心作用都有了明顯下降,2009年的同口徑指標分別為66%和75%。

此外,央企類上市公司的EVA價值創造也相當集中,價值創造前30家公司共完成EVA值2247億元,高於所有央企類上市公司EVA價值創造的總和,EVA率也達到了6.7%。價值毀損前30家公司共毀損EVA價值290億元,剩餘216家公司佔有央企類上市公司18%的投資資本,其EVA率僅為0.8%,投資資本回報率與5.5%的資本成本率基本持平。

從總體來看,中央企業的EVA價值創造能力稍高於地方國資企業,2010年中央企業下屬上市公司的EVA率平均為3.2%,省級及省級以下國資控股上市公司的同口徑指標分別為2.7%和2.4%。從縱向比較來看,上述三類國有企業的EVA率均較2009年有了明顯改善,其中央企的EVA率在2009年僅為1.8%。但這顯然與2009年如中國遠洋(601919)、中集集團(000039)等一些央企巨頭的行業週期密切相關,並不能直接得出央企整體EVA價值創造能力明顯改善的結論。國資企業的整體EVA率為3.0%,略低於3.1%市場平均水平。

從國有資本的行業分佈來看,投資資本佔比最高的前三大行業分別是採掘業17.8%,公共事業14.0%,建築建材10.4%。以煤炭、石油及天然氣開採為主的採掘業同時也在所有行業的EVA價值創造中排名第一,共創造了國資系統內48%的EVA值。位於EVA價值創造第二和第三位的行業分別是化工業21%和交通設備12%。以火力發電等為主的公用事業行業則正好與採掘業相反,投資資本佔比第二,但EVA價值創造佔比卻倒數第一,全行業當年EVA價值創造為-71.65億元,為所有國資企業EVA價值創造總和的-2.42%。所有這些均與近幾年資源價格的迅速上漲密切相關。從EVA創造能力上來講,包含眾多白酒類企業的食品飲料行業表現最好,排名全行業第一,EVA率達到10.4%,而電子元器件行業最差,EVA率為-4.7%。

從EVA價值創造和毀損的公司個數來看,國有企業的EVA價值創造狀況也有了明顯改觀。相比于2009年只有43%的央企類上市公司實現了EVA價值創造,在2010年,EVA指標大於0的央企類上市公司達到146家,佔央企上市公司總數的55%,而地方國資的同口徑指標也達到了51%,比2009年44%的水平高出近7個百分點。

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約