| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

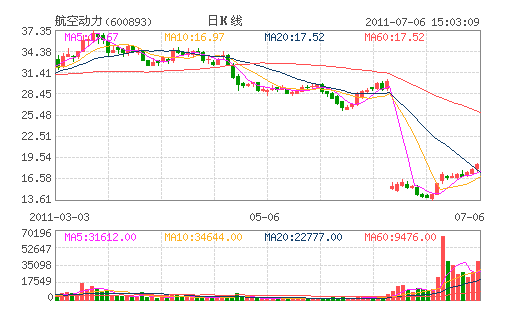

航空動力(600893)股價連續三天收陽,今日上漲4.19%,全天換手率8.60%。公司是國內大型航空發動機製造基地企業。今日投資《在線分析師》顯示:公司2011-2013年綜合每股盈利預測值分別為0.28元、0.38元、0.46元,對應動態市盈率為67倍、49倍、41倍;當前共有14位分析師跟蹤,4位給予“強力買入”評級,8位給予“買入”評級,2位給予“觀望”評級,綜合評級系數1.86。

公司擁有的機械設備中,精密數控設備佔到30%以上,擁有價值近10億元的數控加工中心以及一大批先進技術設備,是國家認定的企業技術中心單位。

我國日益重視發動機,發動機進入快速發展期。過去幾十年由於重視程度不足和研製體系問題,我國航空發動機研製能力與西方先進國家的差距十分巨大。現在,我國逐步開始重視航空發動機的研製,航空發動機有望列入國家重大科技專項,從而有利於國家資金直接投入航空發動機的研製,有利於建立起支撐航空發動機研製的完備基礎技術體系、形成完整的發動機型號譜係。中航工業總經理林左鳴指出中航工業將全力發展航空發動機技術,擬自主投入100億元,“決心打個發動機翻身仗”。分析師認為,在我國政策的大力支持下,未來10年我國航空發動機將實現年均20%以上的增速,2020年市場規模達到1000億元。

公司是中航工業航空發動機整機整合平臺。航空動力業務包括航空發動機及衍生産品、外貿轉包和非航空民品三大業務,其中航空發動機及衍生産品佔公司主營業務收入的60%。公司是中航工業航空發動機整機的整合平臺。目前,中航工業擬將西航集團部分資産和負債、南方公司、貴陽黎陽、三葉公司注入上市公司。中航工業下屬還有瀋陽黎明、成發集團和中航商發,以及瀋陽發動機設計研究所、航空動力機械研究所、中國燃氣渦輪院等企業和研究所在上市公司外。

發動機新型號不斷突破,公司持續十年高速增長。公司未來10年的高速增長將主要來自於新型號的不斷突破。公司目前主要産品是WS9和WP13,將保證公司現有業務的穩定增長。公司承擔WS10的30%-35%研製生産任務,WS10主要裝備于我國三代機,分析師預計WS10生産線將於明年建成,其將成為公司下一個增長亮點。未來幾年,我國的直升機、梟龍戰機、艦載機、L15教練機、大客、大運和四代機都將取得突破,列裝軍隊,隨著我國航空發動機技術的進步,這些機型均將實現發動機的國産化,從而帶動我國航空發動機的發展。

廣發證券表示,預計公司2011-2013年每股收益分別為0.28、0.36、0.48元。排除估值過高的中航電子和估值過低的中航精機,選取4家國內上市的整機和機載設備企業,其2011年平均估值為60倍。由於航空發動機企業估值高於整機和機載設備,首次給予公司“買入”評級,目標價為20元。

風險提示:重組失敗、軍品型號研製失敗和世界經濟增長低於預期。

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約