| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

發佈時間:2011年05月24日 14:01 | 進入復興論壇 | 來源:廣州日報

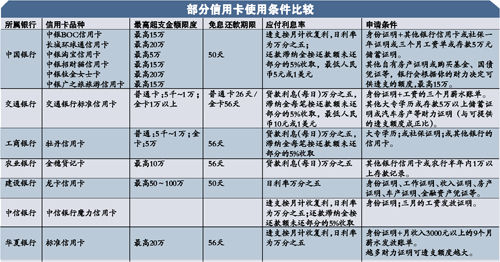

CFP供圖 銀行搶發信用卡但免息期各不同 同是一萬元 透支數相差較遠

銀行櫃臺之提醒

信貸收緊政策一個接一個,4月份M1同比增速為12.9%,再度接近10%的歷史低位。房貸實行了數量管理後,利潤增長點受困的銀行業把注意力放在信用卡發行上。

目前銀行發行信用卡門檻一降再降,力求增加中間業務收費,但是消費者要對各大銀行信用卡的使用條件進行比較。

文/表 記者陳海玲

實習生李志敏

中國銀行、交通銀行、工商銀行、中信銀行、農業銀行、建設銀行等都有信用卡業務,但品種不同。

例如中國銀行最近推出的信用卡品種有10種,包括有中銀信用卡、中銀長城國際信用卡等。且每種卡特點不同。

各銀行辦理信用卡一般要求提供身份證明及其他銀行的信用卡。如果沒有其他銀行信用卡,社保一年證明或三個月工資單或存款5萬元儲蓄證明也可以。其他房産、汽車等,越多財力證明,銀行提供的透支額度越大。一人可辦多卡,沒有限制,但各銀行都表示,並不是辦的卡越多能透支的額度越大,所持有的信用卡共用一個額度。

免利息的時間各家銀行各不同。如果免息期過短,消費者使用成本相差不小。如交通銀行的普通信用卡免息期只有26天,但是金卡高達56天。以交通銀行的普通卡與工商銀行的普通卡比較,前者的免息期26天,後者56天。

如果以透支一萬元計,交通銀行普通信用卡在透支的第27至第56天,要支付利息10000�0.0005�(56-27+1)=150元。

另收取的滯納金為10000�5%=500元。兩者相加為150+500=650元,其中尚未包括複利。而如果用的是工商銀行的普通信用卡,這筆費用則完全可省去。透支成本前者可謂後者數百倍甚至是無窮大。

銀行業被要求6月份完成一項調整,規定未使用授信額度將以50%系數被納入加權風險資産,信用卡超額授信將佔用銀行資本金,這意味著,信用卡授信額度很快也將有所下調。據悉,信用卡業務近幾年在國內快速發展。

不過,目前國內信用卡未使用額度佔銀行信用卡授信額度比例較高,銀行間有大量信用卡未使用額度。近幾年,各大銀行紛紛大量發行信用卡,這就可能帶來部分銀行信用卡管理混亂、惡性透支等事件。今年6月之後,不少低效信用卡透支額度將被調低。儘管授信額度有收緊之勢,但銀行對於優質信用卡客戶也會“區別對待”。一銀行人士表示:“一般説來,銀行會從客戶的消費能力、還款能力、還款意願等幾個方面來進行授信額度的確定。”

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約