| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

發佈時間:2011年03月25日 07:38 | 進入復興論壇 | 來源:南方都市報

港交所埋頭造“池”:讓人民幣來得更猛烈些吧

南都記者 張曉華 發自香港 在港交所穩步推進人民幣計價證券交易系統測試之時,近日香港市場開始盛傳由長江實業擬分拆的人民幣房地産基金(REIT)匯賢房托將於3月底或4月初招股,準備募集78億至117億元。消息指,一旦申請獲得批准以及各類準備工作就緒,該只REIT將以人民幣計價和交易,基金的派息也將以人民幣計算和支付。

儘管各方熱情高漲,從短期來看市場對香港的人民幣資金規模能否支持人民幣股票的發展仍然存疑。香港財經事務及庫務局局長陳家強近日稱,截至2月底香港的人民幣存款可能已經達到人民幣4000億元(合610億美元)。但港交所總裁李小加強調,存量資金規模大小並非關鍵,核心問題在於如何解決維持穩定的資金供應。港交所擬下半年推出人民幣資金池,並將其命名為“人證港幣交易通(Trading Support Facility,TSF)”以配合建立人民幣股票平臺,幫助手頭無足夠人民幣的投資者投資人民幣股票。

人民幣投資管道擴容

記者了解到,2010年是香港離岸人民幣市場迅速發展的一年。

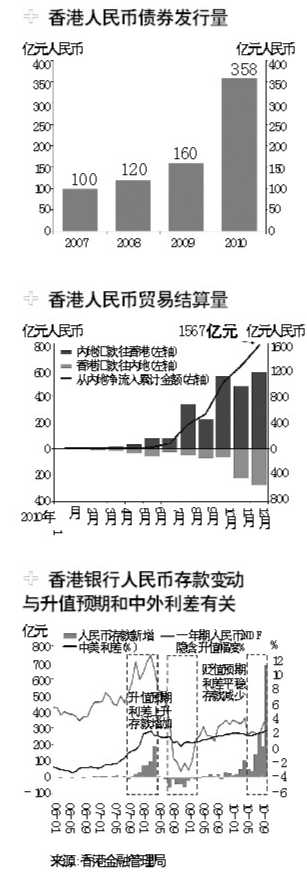

中銀香港統計數據顯示,到2011年1月為止,人民幣存款同比增加了4 .8倍至3706億元,佔銀行業存款總額和外幣存款總額的比重分別為6.3%和13 .2%;2010年累計的人民幣貿易結算額為3690億元,通過貿易結算從內地凈流入的金額累計1567億元;人民幣債券業務也取得長足的發展,至2011年1月底,發行總額達到744億元,發行宗數累計31宗。

此外,隨著香港市場人民幣計價的基金、保險等多元化投資産品的相繼推出,目前市場對人民幣投資産品的需求非常強勁,不僅使用人民幣跨境貿易結算的海外企業需要通過相應的投資産品實現人民幣的保值增值,而且看好中國市場和人民幣升值的海外投資者也希望能夠在香港購買相應的人民幣投資産品。

不過,由於目前在港人民幣的投資管道有限,相關需求無法得到滿足,在一定程度上影響了海外企業使用人民幣跨境貿易結算的積極性,中銀香港經濟研究員潘南認為,香港推出以人民幣計價的IPO將擴大人民幣投資管道,提升市場需求。

港交所行政總裁李小加曾經表示,人民幣新股的定價不會由於人民幣的存量有限而受影響。換言之,即港交所要做到發行人以人民幣配發股票與以港幣發行沒有分別。

在這一趨勢影響下,儘管市場對人民幣IPO能否成功推出仍有疑問待澄清,但各方參與者都不敢怠慢。據了解,一些富戶已爭相在私人銀行開設公司戶口,以避免每天兌匯兩萬元的限制;以退休金為首等傳統基金全面審視旗下産品可否涉足未能自由兌換的“人仔”股票;至於經紀行,也在自備私人“資金池”,積極準備應對。

資金池解決人民幣不足問題

分析人士稱,目前市場疑慮最大的焦點,仍然集中在香港市場是否有足夠的人民幣存量以支持證券發行的一二級市場。“我覺得最主要還是資金的來源,因為現在香港本地的人民幣存款雖然增長,但比較慢,也不斷是一個很大的規模。因為如果一個大型的IPO有可能吸引幾百億資金去認購,所以進行大規模的人民幣IPO,人民幣資金的來源還是比較重要的考慮。”海通國際資料研究董事總經理麥德光昨日向南都記者表示。

麥德光認為,香港現在的人民幣存款只有3 0 0 0億 到4000億港元,如果要支持大型的IPO可能要達到約1 .1萬億的存款水平。

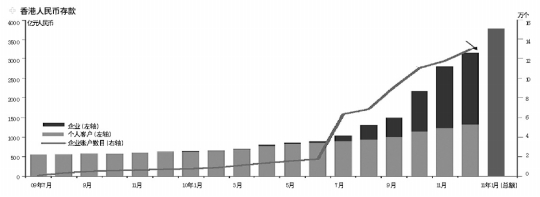

中銀香港則稱,根據測算,香港人民幣資金池至少要達到5000億元,才能初步具備推出人民幣新股的條件;而人民幣存款規模要達到15000億左右,才能實現一個較具規模的發展。而目前香港人民幣存量顯然還略有欠缺,數據顯示,2010年底香港人民幣的存量僅為3149億元。這一數量,還不及中國境內總存款額的1%,與中國銀行間債券市場的20萬億人民幣流動性相比只是滄海一粟。

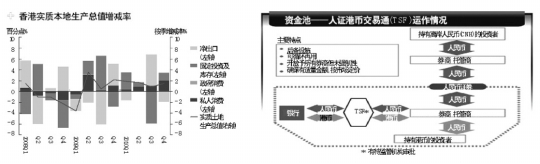

港交所應對目前在港人民幣存量不足的辦法則是通過建立穩定的資金池,來支持並且活躍未來人民幣股票的二級市場買賣。港交所擬推出的人民幣資金池被稱為“人證港幣交易通(T radingSupport Facil-ity,TSF)”。

據悉,TSF的具體操作流程將是,TSF將從一家或多家銀行以市價兌換人民幣,再透過經紀兌換給有需要的投資者,用於二手市場買賣人民幣股票。而當股票沽出後,中央結算系統(CCA SS)將確保相關的人民幣必須先兌換為等額港元,才交還給投資者。這樣香港市場的普通投資者並不需要擔心無法兌換人民幣的問題,只需要用港元在相應制定的券商開戶,後臺系統就可以直接將資金兌換成人民幣加入二級市場買賣。一旦投資者選擇賣出股票,資金則會再次自動兌換成港幣劃到其保證金賬戶中,實現完全的“港元進,港元出”,相關人民幣則在CCA SS內循環使用,不會令本港的人民幣流通量突然增加。

麥德光認為,香港的港元存款可以轉換成人民幣存款使得未來出現大型的人民幣IPO成為一個並不是很遙遠的目標。第二個方面是內地的資金流出速度,這也是人民幣資金的一個非常重要的來源。

香港市場預計,隨著今年1月發佈的境外直接投資人民幣試點辦法,以及內地的投資商和購物者來港帶動,香港的人民幣存款額將在2011年底迅速增至8000億到1.2萬億人民幣,而到2012年底則可增至2.3萬億人民幣。此外,2011年香港的“點心債券”市場(C N H )將至少擴大50%,達1000多億人民幣。這實際上將使2011年整個香港離岸人民幣市場的流動性達到9000億至1.3萬億人民幣之間。

人民幣國際化進程重要一步

中銀香港認為,港交所希冀上述的有關措施能促進人民幣股票交易的進行;此外,從更深層看,由於銀行與企業(包括經紀行或交易所)進行非貿易結算的人民幣兌換後,並不可以通過清算行到上海平盤,故港交所認為有關人民幣兌換交易只是運用香港離岸人民幣市場的資金進行融通,不會使得內地的人民幣流通量突然暴增,擾亂內地市場。

潘南認為,香港的人民幣計價股票發行是人民幣國際化進程中重要的一環,但該舉措仍處於試驗階段,要取得較快發展,還需要在香港和內地之間實行更順暢的人民幣流通政策,擴大人民幣回流制度。人民幣尚未成為完全可自由兌換的貨幣,只有在港進行人民幣IPO的企業能夠把籌到的人民幣拿回內地用,才會真正促進有關業務的發展。

“如果在香港投資人民幣,但內地開發資金回流沒有響應的配合,也會影響人民幣IPO的進度。很多外資企業也有對人民幣資金的需求,但是資金回流能不能順利通過內地的審批是個很重要的問題。”麥德光表示。

記者了解到,對於境外不斷累積的人民幣資金,人行也在人民幣的回流渠道方面不斷進行探索。人行允許人民幣清算行等三類境外機構運用人民幣投資內地銀行間債券市場的試點逐步開展,相當於對香港開通了“債市小Q FII”。另外的渠道就是“小Q FII”機制,即境外人民幣通過在香港的中資證券公司及基金公司,投資境內銀行間市場和交易場所等。儘管以人民幣計價的股票目前仍然處於試驗階段,但這一新産品的問世對於豐富香港人民幣資本市場,促進香港成為人民幣離岸中心具有積極意義。

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約