| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

發佈時間:2010年11月30日 07:53 | 進入復興論壇 | 來源:證券時報網

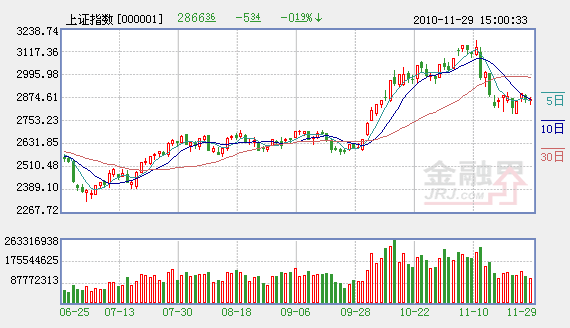

大盤走勢:

兩大利多預期或激活市場(本頁)

A股將呈現主題性牛市格局

下跌空間不大 窄幅震蕩是主基調

板塊研判:

機構觀點:上漲需更清晰信號 年底資金面壓力顯現

關注受益減排及産品漲價的化工股

增長是主旋律 醫藥行業長期看好

個股操作:

在漲幅不大的定增股中尋找投資機會

週一滬深股指繼續在低位震蕩,60日均線再度在股指調整過程中顯示出較強的支撐力度,量能的逐步萎縮也顯示出市場拋壓日益減輕。我們認為,美元指數在持續反彈之後繼續衝高將面臨一定壓力,資源類權重股的回落空間將較為有限,而即將召開的中央經濟工作會議有望為市場帶來新的熱點,股指在充分蓄勢之後有望震蕩回升。

外圍市場有望回升

近期國內市場大體上跟隨著外盤的節奏運行,美歐主要股指自11月初見頂之後,出現了一波集體回調,但其最大調整幅度也不足百分之五,近幾個交易日則維持橫盤整理的格局,有較為明顯的企穩構築階段性平臺的特徵,再度破位下行展開大幅調整的可能性並不大。相比較而言,近期滬深股指最大調整幅度都超過了10%,遠遠高於外圍市場調整幅度,繼續下挫的動力較弱。

同時,從近期導致美股下調的主要因素來看,美元指數的走強或將難以持續。一方面,美元指數在連續三周上揚之後,短期漲幅已經接近7%,存在一定的超買跡象,且目前已經逼近250天均線等重要均線,距離前期平臺密集成交區也不遠,技術上存在回調的要求。另一方面,歐債危機導致大量資金涌入美元尋求避險,但從愛爾蘭的債務總規模來看,佔歐元區生産總值比例較小,債務的持有者也主要局限在歐盟內部,因此愛爾蘭債務問題是局部性的,在歐盟及國際貨幣基金組織的援助下,將處於可控的範圍之內,對全球金融市場的影響較為有限。而歐洲主權債務危機涉及的一些規模較大的經濟體,西班牙表示絕對不需要向歐盟尋求援助,葡萄牙也否認了將向歐盟尋求援助的報道。因此,未來美元指數持續走強的基礎並不堅實。此外,美國感恩節的銷售數據顯示出消費者信心正在逐步好轉,市場也預期本週即將公佈的非農就業指數將較為樂觀,這些都制約了美股的下跌空間,海外市場及A股近期築底回升的概率將更大。

新的熱點正在醞釀

近期權重股出現了較大幅度的調整,回吐了國慶長假以來的絕大部分漲幅。但中小盤個股依舊維持高度活躍,創業板綜指甚至創出了歷史新高。我們認為,伴隨著美元指數的衝高回落,權重股的調整空間已經較為有限。且近期中央經濟工作會議即將召開,將對明年的宏觀經濟進行定調,連同此前公佈的十二五規劃,市場新的熱點正在醞釀之中。

從歷史上來看,在每次中央經濟工作會議之前一到兩周,市場絕大部分時候是呈現上漲格局,對於未來經濟發展方向的預期導致投資者提前進場佈局。而從今年中央經濟工作會議的預期來看,明年貨幣政策將有望從適度寬鬆轉向穩健,積極的財政政策則有望繼續保持,防通脹、保增長或將成為主題,這將使得此前市場資金關注的行業板塊隨之出現重大轉變。而此前公佈的十二五規劃已經明確提出了諸多措施,來彌補房地産調控産生的投資缺口,戰略新興産業等有望成為貫穿2011年市場的持續熱點。

我們預期,中央經濟工作會議在對明年經濟進行戰略部署之時,亦將在結構調整等多方面進行重點討論,其中可能首次提到的一些方面更是有望激發市場資金的熱情,並催生眾多的新熱點,這將成為市場擺脫盤局的重要催化劑因素。

拋壓漸輕蓄勢待發

技術形態上,近期滬指持續在60日均線到年線之間的區域內運行,且波動區間逐步收斂,震蕩蓄勢的跡象較為明顯。而週一的調整過程中,上海市場成交金額進一步萎縮到1300余億元的水平,表明市場拋壓正迅速減輕。目前市場正逐步臨近區間震蕩的尾聲,充分蓄勢之後,市場從平台啟動回升的概率較大。(東海證券 王凡)

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約