| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

發佈時間:2010年10月28日 08:53 | 進入復興論壇 | 來源:中國證券報-中證網

基金三季報已披露完畢,天相對其中400隻偏股型基金前50大重倉股進行統計的數據顯示,大消費板塊是這些基金三季度的新增配置重點,銀行、交通運輸等板塊則成為基金拋售對象,地産股成為基金博反彈標的,三季度萬科等地産股位列增持前50大重倉榜單。同時,在三季度已經有基金開始認識到週期性行業和大市值股的估值優勢,組合結構從偏重消費轉向平衡。

□本報記者 徐國傑 上海報道

大消費概念受寵

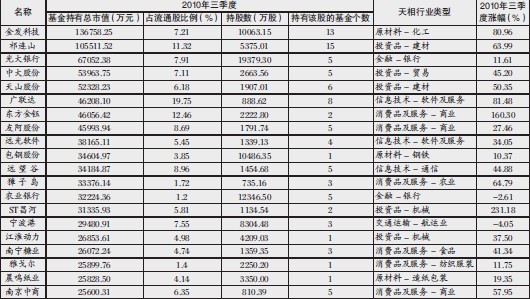

分行業來看,三季度基金增持的重倉股集中在醫藥、食品飲料、商業、汽車等行業,而金融、交通運輸則成為減持的主要目標,基金減持的前4大重倉股均是銀行股,如興業銀行、浦發銀行等。基金前50大重倉股中,蘇寧電器、伊利股份,東阿阿膠、雲南白藥等一批大消費類股非常搶眼,佔據了重要位置。中國證券報記者粗略計算,在基金前50大重倉股中,食品飲料、醫藥、家電這些大消費概念股佔到24隻,佔比約一半。其中,醫藥股尤其受到基金和市場青睞,漲勢喜人,如東阿阿膠名列增持榜第7位,三季度漲幅43.12%,遠遠超過同期大盤漲幅,海正藥業同樣位列增持榜第15位,三季度漲幅高達72.52%。

綜合來看,截至三季度末,基金普遍維持著高倉位,但是結構上重配了醫藥、食品飲料、機械製造等行業,與滬深300等基準指數相比,偏離度較高。這是許多基金在今年以來業績領先的主要原因,但是自從10月有色、煤炭等週期性行業崛起以後,偏股基金平均凈值增長就遠遠落後於指數上漲幅度。

事實上,在三季度已經有不少基金認識到組合過於偏重消費的弊端,一些基金開始提前調整,增加了大市值股票的配置。如富國天益認為,週期性行業和大市值公司表現低迷,估值處於市場低位,成長股和中小盤股經過持續炒作已經積累了明顯的泡沫。而大市值股票已經很明確地進入了價值區間。因此,天益基金一方面適度提高了倉位水平,另一方面增加了大市值股票的配置。

調倉仍將繼續

對於四季度市場,基金大多表示,較為寬鬆的政策和充裕的流動性仍將推動股市震蕩上行,將繼續維持高倉位,只是在結構上可能會有進一步調整。

值得注意的是,在基金增持的前50大重倉股中,還出現了地産股的身影,如萬科,在基金增持的前50大重倉股中位列第4,市場表現也不錯,三季度漲幅23.89%,而且自10月以來也有超過10%的漲幅。同樣,房地産股並未大量出現在三季度減持股的名單上,僅有金融街名列減持前50大,一個重要原因是諸多基金早在上半年就開始大幅減持地産,時至三季度已經拋無可拋,有的基金在三季度還積極參與了地産股的反彈遊戲,從實際效果來看,如果介入及時,也享受到了一定成果。

對於10月以來週期類股的強力上漲,從三季報中也可以發現,基金在今後可能還將繼續調整持倉,配置低估值品種。廣發小盤成長基金表示,部分藍籌股目前業績增速並不遜於新興行業,但是估值依然偏低,“我們堅信這種行業或板塊估值的背離一定會得到糾正。進入四季度以來,這種估值修復正在有效的進行,我們認為這一個過程並沒有結束。”

不過也有基金認為,從大方向上來講,消費及新興産業仍是未來重點投資對象。週期性行業只是在負面因素逐步消化的情況下面臨階段性估值修復的機會,這類行業更大的趨勢性投資機會則有待新一輪經濟週期的來臨。隨著“十二五”規劃的即將出臺,調結構仍將是一個持續的投資主題,受益於調結構的大消費和新興行業仍具有中長期投資價值。

基金2010年三季度前20大重倉股(按市值排序)

基金2010年三季度新增前20大重倉股(按市值排序)

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約