| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

發佈時間:2010年08月12日 11:43 | 進入復興論壇 | 來源:中國網絡電視經濟臺

一、大盤綜述:

金融界8月12日訊 今日A股市場出現了低開高走的格局,其中地産股無疑是多頭做多的武器。其中億城股份(000616)等二、三線地産股更是異常活躍,如此的走勢,不僅僅使得地産股成為大盤漲升先鋒,而且還有利於市場形成新的做多氛圍,那就是地産股不懼調控,或者説後續就沒有新的調控政策,這無疑激發了多頭的做多激情,故早盤A股市場在外圍市場大跌的背景下震蕩企穩,看來,短線A股市場的確存在著較為樂觀的漲升趨勢。不過,就目前盤面來看,大盤漲升的空間主要看新股、新興産業股等品種,所以,大盤在午市前後能否進一步彈升,需要看新股等品種的活躍程度。

開盤一小時左右,兩市成了地産股瘋狂表演的舞臺,萬科漲超3%、招商地産(000024)飆升6%放量強勢大漲帶動地産板塊交投活躍,房地産板塊指數漲1.70%居兩市首位,刺激兩市先後翻紅,地産權重的拉升功不可沒。黃金板塊,釀酒板塊,軟體板塊也有上佳表現。板塊的輪動有效激發市場的人氣。臨近午盤,市場回落,指數進行寬幅震蕩,滬深也再度翻綠。由於長陰殺跌後,短期市場人氣受損,這令股指或有反復震蕩整理要求,且不排除有進一步向下探尋2550點的支撐。

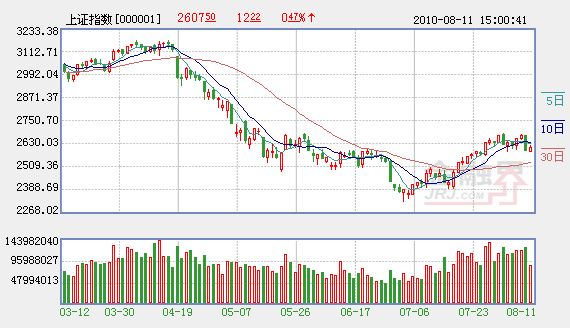

截至午盤,滬指報2587.93點,跌19.57點,跌幅0.75%,成交486.3億元,深證成指報10756.1點,跌50.50點,跌幅0.47%,成交499.5億元。半數板塊上漲,地産板塊領漲大盤,釀酒行業,電子信息漲幅靠前。

消息面看,國務院常務會議研究部署進一步支持晚稻及秋糧生産的政策措施;險資投資股票和基金比例上限調整為25%(原先是投資股票和股票型基金的比例不超過20%);七月CPI創21個月來新高,其它指標增速全面回落;我國前七月財政收入超7萬億;國家統計局表示房價漲勢得以遏制,無法統計住房空置率;信用卡監管辦法徵求意見;保監會叫停激活式極短期意外險;三部委發出通知,21城“離岸外包”免徵營業稅;央行發行860億元三年期央票;國家有線網絡公司年底前掛牌;光大銀行發行價確定為3.1元/股。

市場分析人士認為,技術上兩市股指縮量反彈,5日線成為反彈的明顯壓制,説明是大跌後的技術性修正,而且反彈高度未達前日陰線的二分之一,反抽的力度較弱,不過滬指2580一線顯露出較強支撐。技術指標方面,MACD紅柱近乎消失,快線與慢線開始黏合,仍為走弱趨勢;KDJ指標跌勢趨緩,並開始有反彈需求;布林線中軌經受住了考驗,表現出支撐作用。整體看宏觀經濟數據公佈,對市場影響中性,美聯儲聲明表示對經濟復蘇信心減弱,但還沒到採取新一輪量化寬鬆的地步,這都令市場對於未來政策調控的變化感到模糊,令市場多空雙方力量趨於平衡,因此在經歷了激情反彈後,如果沒有重大的事件性刺激,市場難以形成新一輪上攻。策略上,應保持減倉和低倉位運作的思路不變。

二,時訊分析

(一)CPI無遠慮,有近憂?

國家統計局今日發佈7月份國民經濟運行數據,其中7月份居民消費價格(CPI)同比上漲3.3%,漲幅比上個月擴大0.4個百分點,環比上漲0.4%;7月份工業品出廠價格(PPI)同比上漲4.8%,比上個月下降1.6個百分點。

儘管7月CPI同比上漲再次越過3%這一重要門檻,不過3.3%的漲幅卻仍在市場所能承受的範圍之內,仍屬在“意料之中”的正常波動。同時PPI漲4.8%,漲幅進一步回落,由此可見,下半年PPI對於CPI的傳導作用將不明顯,下半年通脹可控度仍然較高,根據該數據出“加息”政策的可能性較小。

[金融界簡評]:CPI在7月的上升表面看是由於氣象災害的原因,但其背後的邏輯卻是流動性氾濫在某些領域找到了一個出口。而如果下半年通脹按管理層思路順勢回落的話,前期大幅上漲的通脹受益股或因此而面臨階段性回落的風險。

(二)銀監會再阻截銀行“生財”

據接近銀監會人士透露,中國銀監會已經下發文件,要求銀行將之前的銀信理財合作業務中,所有表外資産在今明兩年全部轉入表內,並按150%的撥備覆蓋率計提撥備。據悉,該文件要求大型銀行按11.5%、中小銀行按10%的資本充足率計提資本。此外,銀監會文件還指出,信託公司的融資類業務餘額佔銀信理財合作業餘額的比例不得高於30%,比例超標的公司業務將暫停,直至達到規定比例要求。同時要求信託公司開展銀信理財合作業務,信託産品期限均不得低於一年。

繼在叫停銀信合作産品一個月後,銀監會再出重拳,此次出臺規定實際上暫停了融資類銀信理財合作業務,擠兌了信貸額度,並對銀行中間業務收入造成影響,對下半年整個銀行業的業績構成負面影響,加上此前部分那些亂收費項目被取消,雖然對整個民生來説是好事,但事實上也是硬生生將銀行原本的一些無本買賣給砍掉。加上房地産調控政策的影響,整個銀行業下半年業績壓力不小,業績增長減速更有可能消解當前銀行板塊為數不多的“估值優勢”。

[金融界簡評]:短期內銀行業的利空信息頻出,使得這一反彈幅度本身有限的板塊率先進入調整,而農行綠鞋機制到期之時,再度面臨“保發”的艱難戰役,加上管理層並未對光大銀行的上市專門營造寬鬆資金環境,銀行股破發或將成為後市大盤的一大考驗。

(三)險資“整裝待發”欲入市

保監會11日發佈《關於調整保險資金投資政策有關問題的通知》,明確保險公司投資證券投資基金的餘額,不超過該保險公司上季末總資産的15%,且投資證券投資基金和股票的餘額,合計不超過該保險公司上季末總資産的25%。

與5日公佈的《保險資金運用管理暫行辦法》相比,保監會明顯提高了險資投資的額度,這增加的5%投資額度如果以去年4萬億的保險資産計算無疑將增加2000億的資金規模。

[金融界簡評]:保監會最近動作頻頻力促險資入市,一方面或意味著其對當前股指點位的認同,頗有進場“抄底”的意味;而另一方面在農行破發在望而光大又上市在即,為確保農行不破發與光大順利上市,監管層又不得不重新進行“托盤、護盤”以免影響眾多投資者的信心。

(四)130億援疆資金或將“到賬”

日前有消息稱,中央召開新疆工作座談會之後,將落實一系列支持新疆跨越式發展的政策,僅各省市對口支援就將帶來近130億元資金。同時新疆率先進行資源稅費改革,石油、天然氣資源稅從量計徵改為從價計徵,此舉將為新疆增加財政收入32億元。另外為了支持新疆實現跨越式發展,國家發改委、工信部擬對新疆的特色産業出臺差別化的産業政策,將適當放寬鋼鐵、水泥、有色、煤化工、多晶硅等行業準入標準和條件。

[金融界簡評]:與眾多規劃“畫餅充饑”相比,援疆政策的“真金白銀”將是區域增值的最佳保障,值得注意的是,對本地和周邊市場有需求的資源性行業適當放寬準入條件使得在內地較難獲批的産能過剩項目如煤化工項目、大型火電項目、水泥項目等在新疆將獲得批准。

(五)美聯儲終還是要再次“出手”

正如市場預期,美聯儲維持利率在歷史低點不變。美聯儲也沒有改變“在較長時間裏維持利率在極低水平”的重要承諾。因近期經濟復蘇速度可能略慢于預期,美聯儲貨幣政策制定者週二決定採取進一步的寬鬆措施。美聯儲公開市場委員會宣佈,將把到期的抵押貸款債券回籠資金重新用於投資債券市場,這樣美聯儲所持有的債券規模便不會縮小。

如市場所料,美聯儲終於還是決定要再次“出手”,以挽救極度疲軟的經濟,同時也欲充當美國“中産階級危機”的救世主。儘管美聯儲倘需進一步觀察經濟發展情況以決定出手“時機”,不過其決定“出手”,這一舉動本身就宣示出一種積極的“救市”態度。

[金融界簡評]:如果美聯儲再次打開印鈔機這一“潘多拉”盒子,在短期內或對其國內經濟大有益處,但由於其相當於向其它國家尤其是與其有密切貿易往來的國家輸入通脹,因此在長期來看這或許將造成“雙輸”的尷尬局面。

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約