| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

發佈時間:2010年08月04日 08:42 | 進入復興論壇 | 來源:中國證券報

市場空方的“殺威棒”終於在本週二尾市落下。在經過近一個月的持續反彈後,出現調整其實並不令人意外。投資者更關心的可能在於:“殺威棒”打下後,大盤會不會重新開啟調整之旅;或者,短暫的震蕩過後,市場將迎來多頭有力的“回馬槍”。

市場或再臨流動性困境

中證投資 卓翔宇

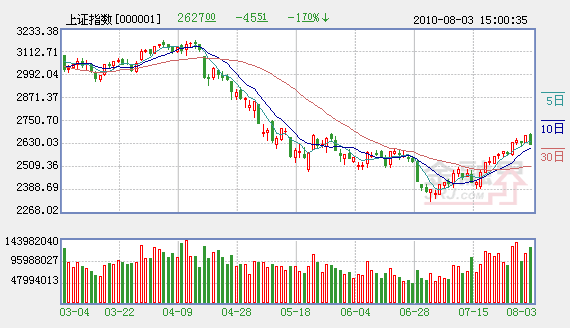

週二,上證指數大跌45.51點,創下7月初反彈以來第二大單日跌幅。令投資者困惑的是,在PMI創下17個月新低的利空打擊下,週一大盤上漲35點;週二,外圍市場全面大漲,A股卻出現近期少見的調整。那麼,影響短期市場的最主要原因是什麼呢?我們認為,就中短期市場而言,流動性可能是影響大盤最為關鍵的因素之一。目前,銀行間拆借利率可能已經跌至中期底部。隨著資金利率水平的逐步回升,市場壓力將越來越大。

流動性充裕度或已觸頂

進入二季度之後,政策預期以及資金面成為影響市場走勢的主要因素,隨著時間推移,資金面對市場的主導作用表現得越來越明顯。我們觀察上證指數以及上海銀行間同業拆放利率(SHIBOR)走勢,可以發現,4月15日以來,上證指數與1周SHIBOR呈現出明顯的負相關關係:4月中旬之後,在地産調控以及中國銀行轉債雙重影響下,市場出現第一輪下跌,與此對應的是拆借利率在二季度後的第一個高點;6月中旬,政策轉入觀察期,影響趨弱,資金面成為影響市場的最主要因素,在銀行體系半年結以及農行IPO影響下,市場資金極度緊張,銀行拆息創出二季度以來的第二個高點,與此相對應,上證指數也出現了今年以來的第二輪大幅下跌。

在7月2日大盤見底反彈之後,大盤與拆息之間的負相關關係表現得更加明顯。7月2日至8月2日,上證指數與一週SHIBOR的相關系數達到-0.8。僅就截止到8月2日的數據而言,從統計學角度説,如果一週拆息見底回升,那麼上證指數向下可能非常大。非常有意思的是,隔夜拆息利率在7月23日探至5月中旬以來低點,幾乎也就是在一週之後,8月2日,一週拆息創下5月中旬以來的最低,8月3日,一週拆息見底回升,大盤同日也出現了比較明顯的下跌。

資金利率有走高可能

未來市場拆借利率還會進一步回升嗎?從目前的情況看可能性比較大,而拆借利率的回升無疑也將對市場形成負面影響。

首先,我們注意到,央行公開市場操作已經開始連續回收流動性。就在7月23日隔夜拆息創近月新低這周,央行一改前期連續資金投放的操作手法,當周從市場回籠資金510億元,上周央行又繼續進行資金回籠,推動一週拆息繼隔夜拆息之後見底回升。從本週情況看,央行繼續回籠資金可能較大,預計兩周、一月等期限品種將陸續見底。

其次,7月新增貸款數量並未如市場預期放大。按照年初安排,今年新增貸款將按照四個季度“3:3:2:2”的節奏投放,這意味著三、四季度月均投放規模在5000億元左右。此前,市場預期貨幣政策將向“適當寬鬆”檔微調,7月新增人民幣貸款將會達到7000億元以上,但從最新的同業交換數據看,7月五大行的新增貸款約為2717億元,21家主要商業銀行新增人民幣貸款可能只有3742億元,整個銀行體系7月新增貸款不僅低於7000億元預期,甚至要低於5000億元的既定規模,這無疑會使得市場憂慮未來貨幣政策走向。

此外,需要注意的是,本週各主要經濟體將進入新一輪的議息週期,中國周邊經濟體已經開始甚至多次調升基準利率,升息預期將會推升市場利率。本週,澳大利亞,英國,歐洲,日本及美國將公佈議息結果,儘管主要成熟經濟體近期升息可能不大,但部分新興市場尤其是中國周邊的國家地區升息或者進一步升息的可能正在加大之中。最近一個多月的時間,國際農産品價格尤其是糧食作物價格連續大幅上升;國內方面,我們也注意到,豬肉價格已經反轉,小麥收購價也在加速上揚之中。國際、國內農産品價格的揚升,通脹預期的升溫,很可能將推動市場利率走高。

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約