原標題:

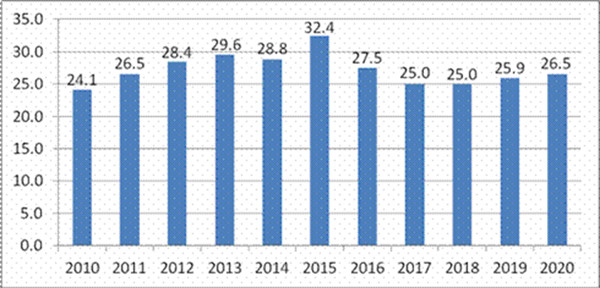

2010—2020年中國對世界經濟增長的貢獻率情況(%)

説明:

(1)中國對世界經濟增長的貢獻率=中國GDP年度增量/世界GDP年度增量

(2)2010—2015年為實際數據,2016年—2020年為預測數據

資料來源:作者根據國際貨幣基金組織數據庫World Economic Outlook Database, October 2015公佈的數據計算繪製

消費結構升級帶動世界出口增長

隨著中國經濟增長模式的轉型,中國居民的消費需求將進一步得到釋放,中國將通過擴大進口帶動世界其他國家出口和經濟的增長。從歷史縱向來看,中國的消費率存在長期下降趨勢,1985年中國居民消費率為51%,而到了2005年下降到38%。勞動力價格扭曲、社會保障制度不健全、邊際儲蓄傾向高是導致中國居民的消費率呈下降趨勢的主要原因。但隨著需求驅動型經濟增長模式的確立,這種趨勢將發生扭轉。實現中國經濟增長模式由出口投資驅動向消費驅動轉變的根本路徑是提高居民的可支配收入,以提高居民消費水平。提高工資水平、完善社會保障制度、支持中小企業發展、鼓勵個人創業等措施都將促進中國居民可支配收入水平的提高,促進中産階層的成長和數量的增加。根據國際諮詢公司麥肯錫(McKinsey&Company)預測,在中國年收入在60000至229000元人民幣($9,000 to $34,000)的城市中産家庭比重將由2000年的4%提高到2022的75%。屆時中産階層的人數將達到6.3億人,他們將成為中高檔消費品、現代服務、知識産品的消費主力軍。預計到2020年,中國居民消費率預計將達到45%。未來中國居民對國外高品質、高技術産品和國外金融、醫療、教育等服務産品的需求將不斷增加,為世界其他國家的貨物與服務貿易出口商提供大量的商機。據IMF預測,2016-2020年,中國貨物和服務的進口額將以年均3.9%的速度增長。

産業結構升級為發達經濟體帶來商機和動力

新型經濟增長模式下中國産業的發展路徑是不斷增加高端製造業、戰略性新興産業和現代服務業在産業結構中的比重。經過幾十年的發展,中國在電信設備、電子産品、高鐵設備、汽車化工、光伏産品等中端製造業領域的優勢不斷增強,但與發達國家的高端製造業和以金融為核心的現代服務業相比,中國的差距依然明顯。中國與發達國家在新能源、生物制藥、工業服務、金融創新等領域的互補性遠大於競爭性,這種互補性不僅為發達國家擴大對中國先進設備、關鍵零部件、服務貿易出口提供了巨大市場空間,也為中國與發達國家在産業發展戰略方面的對接與合作提供了契機(如中國製造2025與德國工業4.0計劃的對接與合作)。此外,中國産業升級將成為發達經濟體科技和研發能力進步的外在驅動力,促使其集中優勢資源不斷提升高端産業鏈。

新型城鎮化為世界投資者提供新機遇

新型城鎮化進程將極大促進中國服務業和關聯産業發展,為外國資本創造新的投資機遇。2015年,中國城鎮常住人口7.7億人,比上年末增加2200萬人,鄉村常住人口6.0億人,比上年末減少1520萬人,城鎮人口占總人口比重達到56.1%。據測算,到2020年中國城鎮化率將達到60%。城鎮化進程將導致城市基礎設施、社會保障房建設、教育醫療、環保等公共服務領域投資需求的增加,相應地還會拉動食品、家電、汽車、能源、鋼鐵等關聯産業投資的增長。從這個意義上講,中國的新型城鎮化進程將引致中國投資進入新一輪的增長週期,這無疑將對中國和世界經濟增長做出貢獻。新型城鎮化進程將助推服務業的發展,城市人口對教育、文化、旅遊、醫療、育幼、養老等生活性服務需求和社會經濟對金融、物流、法律、科技、會計、審計等生産性服務的需求都將大幅增加,中國服務業將成為外資參與中國的新型城鎮化進程的重要舞臺。

在世界經濟一體化進程中,中國的經濟轉型將給世界其他國家帶來新的機遇,這已成為世界各國的共識。美國民調機構皮尤研究中心(Pew Research Center)曾在2014年就“中國經濟增長對你的國家經濟有利還是有害”的問題在43個國家進行問卷調查。結果顯示,53%的受調者認為中國經濟的增長對本國經濟有利,只有27%的受調者認為中國經濟增長對本國經濟不利。(《今日中國》英文版 作者:李罡)

中央廣播電視總臺 央視網 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號  京公網安備 11000002000018號 京網文[2014]0383-083號

京公網安備 11000002000018號 京網文[2014]0383-083號

網上傳播視聽節目許可證號 0102002 新出網證(京)字098號