| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

資料圖片

如果仔細觀察國內經濟,可以發現過去幾年的居民收入特別是勞動工資增長開始加速,消費尤其是社會零售明顯得到改善。但官方數據卻表明消費佔國內産出總值的比率繼續呈現下降的趨勢。這與另一組官方數據也是矛盾的:2009年消費對經濟增長的貢獻只有投資的一半,但2011年消費與投資對經濟增長的貢獻已經基本相當。我們分析認為,中國經濟再平衡可能已經開始:經常項目盈餘佔GDP之比已經從2007年的最高點直線下降,消費佔GDP之比也在2008年之後明顯回升,不過後者尚未在官方數據上體現出來。國內經濟再平衡這個結論可能與目前國內外經濟學界的普遍看法相左,我們之前發表的研究報告也受到多數專家及媒體的質疑,因此我們認為還需要就此問題開展進一步討論。最後即便我們的初步發現與事實相符,推動再平衡的主要因素也是市場變化,而不是政策改變。國內外經濟的進一步平衡還有待於政府深入推進要素市場的改革,包括實現利率市場化、增加匯率彈性以及加速城市化進程。

“消費疲軟”的背後機制

“消費疲軟”是一個相對概念,指消費支出佔GDP的比重下降。過去十年我國消費年均增長超過8%,遠超過許多國家的增長速度,因此中國消費市場是全世界最為強勁的市場之一。之所以説我國消費疲軟,是因為GDP增長速度更快,消費支出佔GDP的比重持續下降,同時經常項目順差和投資佔GDP之比越來越高,但事實上消費支出、經常項目順差和投資佔比是一個問題的兩面。所以經濟再平衡的關鍵之一在於讓消費增長速度超過GDP。因此對於經濟再平衡或經濟發展方式轉變,如何刺激消費是核心問題。

國內消費佔比下降也與一些國家、地區(比如韓國和台灣)的經歷相似。不過如果將我國1982年以來的數據與韓國、台灣地區當時的情形相比,可以看到我國消費佔比的水平更低。這一點值得我們在政策研究中特別關注。

除特定經濟發展階段消費佔GDP之比下降的普遍規律外,關於我國消費疲軟的政策討論還涉及到三個方面的可能因素:一是儲蓄率過高。居民將收入多用於儲蓄時,消費就會相對減少。過去十年居民儲蓄率上升約15個百分點,其中部分源於房地産市場的發展。無論從哪種渠道解釋高儲蓄率,未來降低儲蓄率仍是刺激居民消費的一個重要機制。二是居民收入增長速度低於GDP增長。過去十年居民收入在國民經濟佔比下降,原因之一是勞動力市場供給過剩、工資水平較低,另外可能與市場利率扭曲有關,因為目前居民存款的實際回報均為負,投資回報也較低。三是收入分配不均,高收入居民的消費傾向較低,而我國現在的問題是少量富人集中佔有大量國民收入。

此外人口結構變化、城市化等可能都與消費疲軟有關,但這些因素也可以通過上述三個渠道來影響消費增長。

官方數據的可靠性

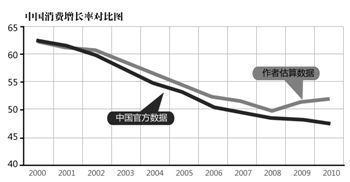

在研究消費問題時,官方數據的準確性是學界爭論的一個焦點。官方數據表明,2000年消費佔GDP之比為62%,而2010年降至47%,即十年來消費佔比下降了15個百分點。儘管學界對消費疲軟沒有多少爭議,但對官方數據的準確性是有爭議的。例如不少分析師認為旅遊消費的數字被嚴重低估,海外消費是否算入官方數據也不得而知。還有王小魯有關灰色收入的研究也表明官方數據可能低估居民消費。總之一致看法是官方數據對消費的統計可能存在偏差,而且極有可能是向下的。

我們對統計局三份有關消費的數據——居民消費調查、宏觀的消費數據和社會零售總額做了仔細的比較。以服裝消費支出為例計算增長率,早期三份數據的走勢較為一致,但近幾年社會零售總額和另兩份數據間的偏離越來越大。據我們了解,統計局的宏觀消費數據是根據居民消費調查數據推算的,雖然社會零售總額也是參考指標之一,但並不作為主要指標。

如果對總量指標進行比較,數據缺口更大。總消費與社會零售總額的實際增長率走勢通常不一致,因為二者定義並不完全相同,但二者相關性較高。社會零售總額的80%與消費相關,而這部分佔到總消費的60%左右。然而2008年以來二者增速的差距開始顯著擴大,説明總消費中那部分沒有包含在社會零售之中的消費開支沒有增長甚至在崩潰,而這一部分主要是服務消費。這個推論與經濟學常識相悖,通常我們認為服務消費品的收入需求彈性不應低於其他消費品。

綜上,我們認為消費增長的官方數據可能存在嚴重偏差。國家統計局進行數據推算時主要根據居民調查,但其可靠性已經受到普遍質疑。基於此,我們重新計算了消費增長率,將兩個變量加權平均,第一是扣除了20%的與鋼鐵、水泥等不屬於消費品的産品數據之後的社會零售總額的實際增長率,第二是服務消費的實際增長。然後據此推算消費佔GDP之比,把這個新的比例與官方數據比較發現2008年以前兩者之間差別很小,而2008年後新比例出現了一定程度的回升但官方數據卻繼續下行。

這種計算方法是否可靠還需要進一步推敲,但僅從比較結果來看,國民經濟似乎已經出現了再平衡的跡象。

國民經濟再平衡趨勢的反對意見

對於以上分析,業界和學界從三方面給出了反對意見:

第一,多數人認為在居民投資率維持高位的前提下消費佔比不可能回升。我們認為,由於官方統計數據的準確性值得懷疑,所以這個前提本身就不一定成立或者起碼不準確。

第二,拉迪認為,2008年社會零售總額的高速增長主要得益於中小企業的高速發展。由於中小企業沒有能力向批發商購買原材料,只能轉向零售商,導致社會零售總額大幅上升。這種説法有一定道理,但我們不認為過去三五年中小企業的大幅度活躍能明顯扭曲社會零售總額的增長。我們近幾年擔憂的是所謂的“國進民退”,即使中小企業的發展會造成數據的偏差,也不應是主導性因素。

第三,我們認為要素市場扭曲是我國經濟高速增長與結構失衡的重要原因。在不對稱的市場化改革下,一方面完全放開産品市場但同時卻保留了要素市場普遍而嚴重的扭曲,這導致居民收入在GDP中佔比逐年下降,而企業由於受到補貼而不斷增加投資、生産,進而導致消費疲軟。有人認為,在匯率未明顯變動、利率市場化尚未實現、要素市場改革沒有到位的前提下,國民經濟再平衡不可能發生。但我們認為要素市場的改變已經出現。過去幾年的工資高速增長是不爭的事實,並使得居民收入增長速度超過GDP增長,同時使低收入階層獲得更大的購買力。雖然利率市場化仍沒有到位,但在中國日益活躍的金融市場,信託融資、理財産品和影子銀行業務等均有助於增加居民收入。所以我們認為過去一段時間消費佔比已經改善並且還將持續。

我國的消費將會日益強勁

國際貨幣基金組織郭凱等所作的研究表明,從長期來看一個國家消費比率受到一些重要因素的影響。而以中國的國情與之比較,幾乎所有這些因素都在朝有利於消費增長的方向發展。特別值得指出的是最近城市化進程加速,可能成為推動消費增長的新的重要力量。所以目前中國的消費佔比上升可能不是短期的偶然現象,而是長期的必然。未來,我國的消費會變得日益強勁。

總之我們認為國民經濟再平衡已經出現萌芽,這一趨勢能否持續有賴於進一步推進政策改革。首先是要素市場的改革,不僅是建立激勵機制,還需要改變收入分配的格局,包括居民之間以及企業、政府、居民的大格局。其次政府要做好二次分配,幫助窮人並鼓勵高收入企業將資金用於社會福利建設和支持消費。

(作者係北京大學國家發展研究院教授。本文為作者在CF40季度宏觀政策報告會上的演講整理稿,經作者審核。因版面有限,本文有刪節,原文請參見中國金融40人論壇網站www.cf40.org.cn)

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約