| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

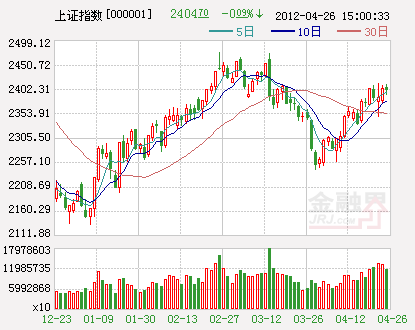

周四A股偏弱震蕩,滬綜指收跌0.09%報2404.70點,深綜指跌0.17%報943.03點,成交略縮。從盤面看,券商、有色、煤炭、酒類個股表現不錯,其餘多數個股下跌。

隔夜美聯儲會議的聲明較人們預想的更溫和,這造成美元下跌。人民幣中間價周四創匯改後新高,該因素照理有利於A股,但昨股指走得似乎弱了些。

昨午後滬綜指殺出全天底點,局勢一度不太妙,但其後以東吳證券(601555)為首的券商股猛烈拉抬,帶動了股指急速上衝,最多時上漲0.3%。不過臨收時,一波拋壓使股指翻綠,功敗垂成。券商股依然強勢,只是筆者前一天所認為的“籌碼松動”特徵依然存在,即便最強的東吳證券也是如此。近期金融創新方面事件較多,相關個股波動不測,手慢的投資者可多看少動,惟高手可適當操作。

剛上市3隻新股竟然全部於盤中破發,收盤時仍有兩隻破發。目前新股發行市盈率多數已降至20多倍,照這情形看,未來還得被迫下降。

筆者堅持認為,與業績可信度相比,新股發行市盈率高低屬於相對次要的地位。作個不恰當比方,筆者倒寧願見到真實可信的60倍市盈率的新股,也不願見到包裝得沒邊的20倍市盈率的新股。我們許多關於“三高”方面的探討,其實還沒説到最根本之處——最根本、最關鍵的是真實。好比我們買商品,貨肯定先得真實,然後才有興趣去談價。前兩年那幾隻百元股發行市盈率較高,理性投資者害怕高市盈率而倖免於難。如果當時以20倍發行又能如何?説不定就連理性投資者也難以倖免,形成通殺。

大盤短期走勢不易猜測,可淡化,投資者應關心中線走勢。從目前情況看,今年我國貨幣松動一些是大概率事件,至少不會像去年那麼緊。目前這種松動已在進行中,股價也部分消化了該因素,只是很難猜測未來的松動速度是加快還是維持原樣。

筆者猜測未來松動的速度很難有較大提高,因政策副作用太大,最大副作用有3個:一是産能過剩進一步惡化,二是對消費的擠出,三是不利於人民幣國際化。對前兩個副作用,管理層應已經看到,對最後一個副作用,管理層更能看到並努力避免。一種正處於國際化的貨幣,穩定才是更重要的事。

如果貨幣松動溫和,不再“大手大腳”,則未來股指上升空間有限,因權重最大的銀行股很難會有過大的上升空間,而其餘多數公司業績前景較差,未來銀行壟斷優勢能相對維持就已不錯了。

除常規的流動性猜測外,投資者對“前所未有的”政策變化也多多少少存有一定預期,因種種跡象顯示,目前這種常規和傳統的模式已難以為繼,必得尋求突破。

大家知道,我國首季稅收增速已大幅放緩。另外,賣地財政亦不可能延續,但政府又不可能不支出。如果維持以往那種常規格局,則維持政府的支出要麼靠加稅,要麼靠印鈔。很顯然,這兩種做法必將有災難性後果,所以必將走向“第三條路”。

筆者猜測,若歐美不能快速復蘇,則我國公務員支出及公務支出的改革就可能取得實質性進展,無法再拖,即政府本身將“不得不”削減支出。這對我國經濟有好處,對A股也有好處,只是短期內這種好處或無法體現,更多恐是衝擊,即所謂“改革陣痛”。

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約