| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

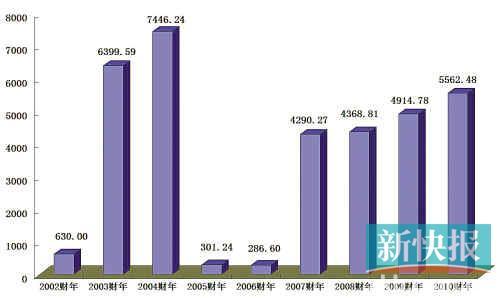

中燃孝感片區四公司接駁費收入對比(萬元)

■統籌:新快報記者 林波 采寫:新快報記者 張藝

中燃賬本疑雲 1

中國石化(600028.SH,0386.HK)聯合新奧能源(2688.HK)收購中國燃氣(00384.HK,下稱中燃)的收購大戰仍處於膠著狀態。

繼此前中燃原管理層被曝涉嫌利益輸送至關聯企業後(詳見新快報3月30日A46版),近日又有中燃原高管翻出舊賬稱,中燃曾做假賬以粉飾業績。中燃涉嫌將未竣工的接駁費納入應收賬款,並以龐大的應收賬款來衝抵虧損業績,以實現當年盈利。記者翻查中燃歷年報表發現,的確疑點重重,這無疑將令中國石化與新奧能源聯合收購案上“中燃公允價值”之爭更加激烈。

孝感片區業績為何大變臉?

劉明輝,中燃創辦人,也是中燃原個人大股東、董事總經理,2010年12月與原執行總裁黃勇因涉嫌職務侵佔罪在深圳雙雙被拘。當時,涉案內容即是二人涉嫌貪污中燃湖北孝感公司4000萬元工程款。2011年11月二人被保釋。

近日,有中燃原高管向記者報料稱,中燃在轉型之初曾受劉明輝、黃勇二人指使做虛假業績,“其虛假業績的部分依然是中燃孝感片區(包括孝感中燃、雲夢中燃、漢川中燃、應城中燃)。在2003財年和2004財年期間,僅孝感中燃每年虛假業績超過6000萬元。”

上述內容是否屬實,有待相關部門調查。不過,記者翻閱中燃集團2003年至今年報發現,年報內容確實疑點重重。

從公司2002財年至今的營業收入數據可見,公司每年營業收入穩步遞增。接駁費收入是公司營業收入的一個重要組成部分。接駁費,即通常所説的居民用戶安裝管道天然氣的初裝費。在2003財年至2005財年公司的營業收入中,該項目的收入功不可沒,分別貢獻了49%、71%和52%的收入。之後該比例逐漸下降,到2008財年至2010財年,其貢獻率保持在不到20%的水平。

具體來看,2002財年公司虧損6967.3萬港元,當年營業總收入為8553.7萬港元,其中接駁費收入283.8萬港元,由北京中燃翔科油氣技術有限公司貢獻。

而2003財年和2004財年,中燃孝感片區四家公司的接駁費急劇上升,並在營收中佔據主要位置。2003財年,四公司接駁費為6399.59萬元,佔中燃集團當年接駁費總收入的35%,佔中燃集團總收入的17%;2004財年接駁費為7446.24萬元,佔中燃集團當年接駁費總收入的25%,佔中燃集團總收入的19%;到2005財年和2006財年,四公司接駁費佔公司的比重大幅下滑至不到1%,佔集團總收入的比例已微不足道。

接駁數為何玩“過山車”?

2005財年、2006財年,孝感中燃四公司在中燃集團業績權重驟降的背後,是接駁數據的異常。

查閱中燃歷年年報可以發現,從2002財年至2006財年上述四公司接駁數出現大起大落。

在2002財年,四家公司累計接駁數為3000家,當年接駁費為630萬元;2003財年和2004財年,四公司接駁數驟然升至3萬戶左右,分別達28866戶和33587戶,是2002財年的約10倍;2005財年和2006財年,四公司兩年發展居民用戶數像坐過山車般降至1270戶和1370戶,兩年降幅均超95%;2007財年之後,四公司的接駁數再度回升至2萬戶左右,並持續三年。

在接駁數驟降的兩年中,更讓人匪夷所思的是,其中漢川中燃和雲夢中燃在2006財年實際接駁數為0,顯示當年在主要業務接駁安裝居民用戶管道天然氣上未有任何業務進展。

事實上,因基數低,城市管道燃氣業務增長向來迅猛。2004財年、2007財年-2010財年,集團完成的接駁工程數均有超過50%的增長,僅2005財年和2006財年增長約7%和16%,遠遠低於正常年份。但對這兩年的驟降和部分公司該業務的停滯不前,在集團年報中卻無解釋。

在住宅用戶接駁數增速明顯較低的2005財年和2006財年年報中,公司甚至如此表述:“集團獲得多個城市人口過百萬的大型城市燃氣項目,這些城市經濟發達,居民購房需求旺盛,促進了集團住宅用戶的發展。”由此可見,集團部分子公司實現0接駁數應無道理。

2002年至今中國燃氣主要業務數據

財年 盈利 總收入 接駁費總收入 累計應收接駁 實際增加應收接 接駁費佔 應收接駁費佔

(萬港元) (萬港元) (萬港元) 費賬款(萬港元) 駁費賬款(萬港元) 年收入比例 接駁費總收入比例

2002財年 -6967.30 8553.70 283.80 —— —— 3.32% 0.00%

2003財年 8006.00 37649.10 18504.50 14343.50 14343.50 49.15% 77.51%

2004財年 13224.90 41020.20 29215.00 36666.40 22322.90 71.22% 76.41%

2005財年 18006.80 63052.20 32563.20 45491.40 8825.00 51.64% 27.10%

2006財年 22556.30 123646.90 38724.30 44455.20 -3062.30 31.32% -7.91%

2007財年 16628.60 255207.50 61528.20 28342.60 -16112.60 24.11% -26.19%

2008財年 13395.90 632382.30 112740.30 21999.30 -6343.30 17.83% -5.63%

2009財年 101550.10 1021195.90 146157.30 10326.50 -11672.80 14.31% -7.99%

2010財年 78132.20 1586188.00 234638.80 16688.40 6361.90 14.79% 2.71%

(注:港股財年年份指當年 4月1 日至次年 3月 31 日,年報年份為發佈年年份。即 2010年財年為2010年4 月1 日至2011年3 月31

日,這一財年業績在 2011年披露,即稱 2011年年報,依此類推。)

值得注意的是,正是在孝感等四公司業務爆發的2003財年和2004財年中,中燃集團應收接駁費高企,佔接駁費的比例高達近八成。

2003財年和2004財年中國燃氣應收客戶合約工程款(接駁費)分別為14343.5萬港元和36666.4萬港元,佔當年接駁費總收入的比例分別為77.5%和76.4%。

有知情人士稱,中燃或利用孝感等四家公司在2003財年和2004財年中做大接駁費收入,到2005財年,因公司項目大增,業績已不需要靠孝感等四家公司來提升了,所以孝感等四家公司在2005財年和2006財年的接駁數大幅降低,並以實際接駁數去填補前兩年虛假接駁數的窟窿。而那兩年,公司應收接駁費高企原因也是如此。

由此推斷,在2003財年和2004財年,公司在接駁費收入項目上多為應收賬款,而現金流入或極少。2003財年公司盈利8006萬港元,應收賬款為1.43億港元;2004財年公司盈利1.32億港元,應收賬款增加2.23億港元。兩者相抵,即業績為負。

接駁費的應收賬款是如何形成?

據中國燃氣年報解釋稱:接駁費的收入確認是按客戶合約確認。不過,有知情人士稱,上述接駁費應收賬款有三種類型。第一種是未竣工接駁費,其來源是工程一動工就確認的收入,但實際尚未施工或竣工,也未有現金流入,也並不是真正的追款依據;第二種是已竣工未通氣,即用戶室內安裝已竣工,具備了點火通氣條件,但氣未通到,因此有部分初裝費未交納;第三種是已竣工已通氣,只是還未收到接駁費。

上述知情人士稱,中國燃氣早期對接駁費確認是,只要有居民用戶申請安裝協議,就可以憑協議書確認財務收入和利潤,而無需確認是否安裝了管道或是否有款項收入。即第一種未竣工即算入接駁費應收賬款,而這顯然並非真正意義上的欠款。

2010年年報中,中燃稱因出售川東燃氣附屬公司湖北康樂苑發展有限公司而産生2.8億港元虧損。

中燃賬本疑雲2

中燃聯營項目業績讓人看不懂:

■統籌:新快報記者 林波 采寫:新快報記者 張藝

中國燃氣賬本疑雲並非只有在2003財年與2004財年出現過。除涉嫌曾將未竣工接駁費充應收賬款外,日前,有知情人士還透露,中燃集團曾涉嫌將一政府劃撥公益用地,變身成鉅額利潤,計入2008年年報業績。

據上述知情人士稱,該公益用地項目為康樂苑項目為一老年公寓,不過至今尚未動工。在2007年,該項目變身為商品用地進行高價評估,評估額達1.2億元,並計入當年利潤。

從大賺1.38億到巨虧2.8億

在2010年度年報中,中燃明確顯示,因出售川東燃氣附屬公司湖北康樂苑發展有限公司而産生的虧損為2.8億港元,而當年中燃分佔聯營公司業績為虧損1.14億港元。

值得注意的是,讓中燃集團虧損額如此巨大的聯營公司投資項目——康樂苑,在其過往年報中卻只字未提,而2010年卻突然爆出過億港元虧損。有知情人透露,在2010年7月7日的中燃董事會上,公司高管表示,康樂苑不是商品用地,沒有價值,所以賣掉。

再往前追溯,從2008年年報披露中可見,當年公司取得盈利為1.66億港元,在其綜合收益表中,有一筆高達1.38億港元的“應佔聯營公司之業績”。這也是其當年利潤來源的最大一筆款項。但聯營公司的鉅額業績何來?年報中卻無明細表述。

知情人士稱,在2008年年報的1.38億港元的聯營公司業績中,有1.2億元正是其聯營公司川東燃氣旗下的康樂苑項目土地評估溢價權益,而依據股份佔比,這筆權益不可計入中燃集團業績中。

川東燃氣究竟是何背景?

事實上,不久前川東燃氣就爆出與中國燃氣的高管有著千絲萬縷的關係,川東燃氣還是中國燃氣的關聯企業。

川東一億買地款從何而來?

資料顯示,2006年5月31日,中國燃氣全資子公司武漢中燃實業有限公司出資408萬元,受讓重慶市川東燃氣51%的股份,成為控股股東。據此,當年川東燃氣市場估值應為約800萬元。隨後,在當年8月21日,武漢中燃將7%川東燃氣的股權以56萬元轉讓給深圳市中油嘉禾貿易發展有限公司(下稱“中油嘉禾”),最終佔有川東燃氣的股權為44%。川東燃氣章程規定,公司股東按認繳出資比例行使表決權,武漢中燃而因轉出部分股權,對川東並無控制權。

蹊蹺的是,一家僅408萬元即可轉出51%股份的企業,在2007年卻大手筆斥資1億元投資了單個物業項目。

記者獲得的資料顯示,2007年8月,川東燃氣與湖北康樂苑老年福利事業服務中心共同成立了湖北康樂苑發展有限公司,其中,川東燃氣出資8000萬元佔有80%股份,並借款2000萬元給湖北康樂苑老年福利事業服務中心作為其20%股份的出資。

那麼,1億元資金來源何在?若川東燃氣本就具備1億元現金流的能力,則其約800萬元的估值又是怎麼回事?若川東燃氣本不具備可拿出1億元現金進行投資的話,那麼這筆資金極可能為其股東出資。

從川東燃氣的股權結構來看,公司三大股東分別為持股46%的深圳市中油嘉禾貿易發展有限公司、持股44%的武漢中燃實業有限公司和持股10%的自然人彭丹。

據深圳工商局網站資料,川東燃氣控股股東中油嘉禾成立於2005年7月12日,許偉紅為該公司法定代表人及全資股東,公司註冊及實繳資本為100萬元。許偉紅自稱曾任河北省滄州市高新區規劃建設局局長,更被曝為劉明輝妻子許秀蘭之侄女。

由此可見,川東燃氣投資康樂苑項目的1億元資金極大可能來自於中國燃氣。康樂苑項目或是中燃間接投資的一塊地皮。

而記者查詢中國燃氣2008年年報發現,中國燃氣在2007年和2008年投資于聯營公司之成本(非上市)分別為6540萬元和6640萬元,合計1.32億元。這意味著,中國燃氣這兩年的投資金額中,或絕大部分用於川東燃氣。而川東燃氣的自有資金及中國燃氣對聯營公司的投入在投資康樂苑項目後,已很難再投資與康樂苑項目規模相當的項目。

康樂苑項目實為公益用地

川東燃氣所投資的康樂苑又是一個什麼樣的項目?

據廣東迎東律師事務所出具的調查報告顯示,康樂苑項目應為位於武漢市江夏區湯遜湖邊的湖北省慈善總會老年公寓建設項目,佔地662畝。不過報告稱,未發現康樂苑公司購買662畝土地的相關資料,也未發現國土部門出讓662畝土地的信息。同時,該律師事務所調查確定,該宗土地為國有劃撥性質,使用權人為湖北省民政廳,土地用途為公益用地。

據2008年10月8日湖北省慈善總會在其網站發佈的消息,這是一處“集養老、醫療、保健、學習、購物、休息于一體的老年社區”。2007年取得項目建設用地批准書,照規劃,整個項目5年完成,分二期建設。不過,律師調查報告稱,這片土地至今仍閒置。

2010年6月30日,武漢市國土和資源規劃局網站顯示,該項目于2010年被確定為徵而未用的閒置土地,建設方案待審。2011年3月23日,湖北省環境保護廳對公示上述662畝地的環境影響報告書顯示,該地項目為公益事業,項目用地為國有建設用地,批准土地用途為公共建築用地。

廣東迎東律師事務所得出結論稱,662畝土地不屬於中國燃氣所有,其權益不能納入中國燃氣財務報表。並確定這662畝土地性質至今為國有劃撥公益用地,2010年為閒置狀態。按法律規定,國有劃撥公益用地不能從事商業性建設,使用權人並無資格直接出讓給康樂苑公司。康樂苑公司依法不享有該宗土地的溢價收益,其評估溢價權益不能納入康樂苑公司或其母公司名下,亦不能作為上市公司業績體現。

律師調查報告還稱,假設中燃集團2008年度年報顯示聯營公司康樂苑土地評估溢價權益約在1.2億元屬實的話,則該項財務處理是違反了上市公司需遵守的會計準則,屬於虛增業績的違法行為,該年報數據應當根據實際情況進行修正。

2009年12月30日,川東燃氣將持有康樂苑公司80%的股權轉讓給湖北康樂苑老年福利事業服務中心,轉讓價格為8000萬元。

對此,廣東迎東律師事務所認為,因662畝土地的權益不能納入中國燃氣的財務報表,那麼,川東燃氣原價轉讓康樂苑公司股權的“聯營損失”也不能納入中國燃氣的財務報表。“因為該損失本來就不存在,也與中國燃氣無關”。

湖北康樂苑發展有限公司網站公告顯示,直到2011年6月16日,湖北省發改委發文(鄂發改社會[2011]841號)核準“湖北省老年公寓(康樂苑)項目”立項。批文核定項目用地面積44.14公頃,總建設面積87.84萬平方米,項目總投資32.15億元;項目建成後可供1.6萬名老人入住。公告稱,“該項目的核準立即在社會引起強烈反響,相關媒體也即時進行了跟蹤報道。”

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約