| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

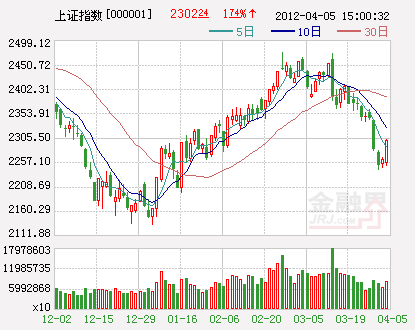

昨日,經歷清明小長假之後,在多方利好消息的烘托下,A股迎來了較為強勢的反彈:滬深兩市股指雙雙出現放量上漲,上證指數更是再度站上2300點,市場人氣回升明顯。不過對於後市的走勢,市場人士仍然存在較大的分歧。

截至收盤,上證指數報收2302.24點,上漲39.45點,漲幅為1.74%。深成指報收9709.03點,上漲298.76點,漲幅為3.17%。兩市合計成交1363億元,較上一交易日大幅增加了187億元。從盤面來看,兩市僅銀行板塊飄綠,其餘板塊全線飄紅。兩市全天資金凈流入達到49.13億元,為近期罕見。

股指昨日的強勢上漲被市場人士歸因于小長假期間諸多利好消息的作用,如QFII和RQFII的大幅擴容、3月官方PMI的大幅回升、溫總理講話要求的儘快出臺預調微調措施等。一位私募基金人士則表示,像QFII擴容這種長期的利好在短期內很難對股指走勢産生影響,週四股指並未高開反而低開了一點就體現了市場對這種消息已經趨於謹慎,而真正支撐股指週四出現大漲的可能還是溫總理的講話精神,市場應該是對政策面可能出現的變化開始有所預期了,再加上QFII等消息,股指在目前點位出現反彈也是正常的,畢竟2132點支撐應該還是有一定力度的,不可能很快就被破掉。

長城證券策略分析師高淩智等認為,二季度前期,宏觀數據與一季報業績下行,將構成股指的調整壓力。但隨著估值改善、盈利回暖,A股仍具備估值吸引力。緊縮政策不斷鬆綁是二季度關注重點,經歷調整煎熬後,二季度市場有望跨越2500點。經過3月份下跌調整,A股估值吸引力重新顯現。緊縮政策鬆綁有利於經濟平穩觸底,歐洲債務風險有序化解,風險溢價延續收窄的趨勢。市場對豬肉價格反復與成品油調價擔憂過度。通脹回落確立、經濟下行觸底,無風險利率重心將再度下移;2005年和2008年兩次通脹與庫存回落後期,凈利潤增速的底部領先通脹底部一個季度左右,根據對2012年通脹波動判斷,預計一季度利潤處於最後一跌狀態。

而安信證券分析師範妍等人的觀點則較為謹慎,其認為,二季度企業盈利將成為影響市場的關鍵變量。從無風險收益率來看,海外市場的無風險利率下降過程已經不可持續,國內利率重置的過程可能持續到二季度末,但幅度有限。從風險偏好來看,海外市場的風險偏好已經回歸常態,國內由於企業盈利超預期下滑以及制度衝擊,風險偏好對市場的影響中性偏負面。從企業盈利來看,一季度為工業企業生産淡季,市場對於盈利的關注弱化;而二季度企業盈利佔到全年的三成左右,“旺季不旺”的殺傷力巨大。 從庫存週期、投資週期、政策週期與出口週期來看,難以找到支持企業盈利在二、三季度見底的證據。

除了週期性因素的變化,政府投資和出口同時受到結構性因素的影響。部分傳統行業盈利能力可能出現大週期拐點,同時制度性衝擊也是A股市場面臨的另一個風險,即使沒有這些衝擊,目前證監會公佈的等候IPO上市公司家數約600家(已扣除終止審查類公司),如果市場反彈,整體新股供應量將大幅上升,限制了市場上漲的空間,預期A股市場轉向箱體震蕩或者下跌,控制倉位為第一選擇。上市公司的一季報將繼續低於市場預期,地雷頻出使得風險溢價難以下降。

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約