| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

網易科技訊 3月20日消息,從2011年下半年開始中國電子商務投資熱潮急劇降溫,資本困局之下整個電商市場進入“寒冬”,曾經追捧電商的投資者也均放緩投資節奏,“觀望”成為投資者的普遍態度。ChinaVenture投中集團分析認為,目前B2C及團購領域投資均處於飽和狀態,在大規模洗牌完成前,或難有大量資本進入,而對於電商服務服務、電商流量入口,由於電商産業鏈融合的加速,這兩個領域依然有大量創業機會及投資空間,未來投融資將繼續保持活躍。

以下為ChinaVenture高級分析師馮坡的報告:

投資現狀:電商投資盛極而衰 投資者集體觀望

根據ChinaVenture投中集團旗下金融數據産品CVSource統計,2011年中國互聯網行業VC/PE投資披露案例266起,投資總額達到81.59億美元,相比2010年分別增長44.6%和218.5%。其中,2011年電子商務行業(含B2B、網絡購物、在線旅遊預訂、電商服務、電商導購及搜索)披露案例116起、投資總額53.53億美元,分別佔互聯網投資總規模的43.6%和65.6%。

以2007年以來電子商務投資數據來看,2009年之前中國電子商務行業投資均保持較低水平,年均投資數量在30起左右、平均投資額在2-3億美元,2010年電子商務投資出現爆髮式增長,披露76起案例、投資總額9.71億美元,2011年電商投資繼續高速增長,投資數量及金額環比分別增長52.6%和451.5%(見圖1)。即使剔除阿裏巴巴集團出售員工股融資16億美元、京東商城C輪融資15億美元兩起鉅額交易,投資規模增速依然超過100%。

圖12007-2012年至今中國電子商務行業VC/PE投資規模

從單筆投資規模來看,2010中國電子商務平均單筆投資額為1277萬美元,相比2009年增長92%,2011年平均單筆投資規模1942萬美元(未將京東商城及阿裏巴巴案例計算在內),同比再次增長52.1%。單筆投資規模的快速增長,主要源於兩點:一是電子商務發展模式趨向於“重型化”,比如B2C自建物流、團購線下團隊的快速擴張等,這些模式都導致企業資金需求的增長;另一方面,激烈的市場競爭也推高了企業融資估值,在2009至2010年間興起“全民PE”熱潮下,互聯網行業也同樣吸引了大量資本的關注。

2011年下半年開始,境內外二級市場持續低迷,作為互聯網行業主流IPO渠道的美股市場也對中國企業避之不及,在此影響下,電子商務乃至整個互聯網行業投資速度都開始出現下降,電商投資進入“寒冬”。根據ChinaVenture投中集團旗下金融數據産品CVSource統計,2012年前兩個月披露電商投資案例9起,投資金額1.02億美元,平均單筆投資額僅1133萬美元,遠低於2011年投資水平。以投資人的態度來看,根據ChinaVenture投中集團訪談結果,“觀望”是目前投資人對電商普遍持有的態度。儘管對於電子商務市場整體規模的增長依然持樂觀態度,但投資價格的持續高企、團購及垂直細分領域B2C投資空間的飽和,都阻礙了投資者步伐。

市場空間:交易規模持續增長 網購市場潛力巨大

儘管投資進入“寒冬”,但中國電子商務市場規模依然處在高速增長狀態。根據ChinaVenture投中集團整理的艾瑞諮詢數據顯示,2011年中國電子商務市場(含B2B、網絡購物、在線旅遊預定)交易規模達到7萬億元,相比2010年增長46.4%。其中,2011年中國網絡購物市場規模為7735.6億元,網絡購物呈高速增長態勢,增長率達到75%,在電商市場總額中佔比上升0.6個百分點,相比之下,B2B佔比則略降1.7個百分點。對於未來電商市場增長速度,艾瑞預計未來2012-2015年,中國電商市場規模還將保持30%以上的增長速度,2015年市場規模將達到26.5萬億元。

圖2 2008-2015年中國電子商務市場交易規模預測

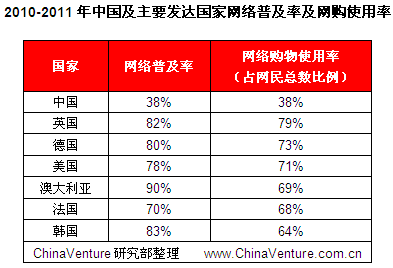

相比國際上主要發達國家,中國電子商務市場尤其是以toC業務為主導的網絡購物市場依然有巨大的發展空間。根據ChinaVenture投中集團整理數據,2011年中國互聯網普及率為38%,網民中網絡購物使用率同樣為38%,相比之下,美國網絡普及率及網購使用率分別達78%和71%,歐洲主要國家的英國、德國和法國的網購使用率也均達到70%左右,而同在亞太地區的澳大利亞和韓國,網購使用率分別為69%和64%。可以看出,無論是互聯網普及率還是網絡購物的使用率,中國電子商務市場均有較大的成長空間。

表1 2010-2011年中國及主要發達國家網絡普及率及網購使用率

整體來看,國內B2B業務增長已明顯放緩,而未來支撐電子商務市場增長的將主要是網絡購物。但從目前的中國網購市場的VC/PE投資來看,B2C電商及團購行業在經歷了2010-2011年的爆發之後,投資空間趨於飽和,而持續的“燒錢”模式也使得這兩個細分行業普遍處於冷卻狀態,近期或難有新的投資興奮點出現。相比之下,針對電商服務、電商流量入口的投資卻持續活躍。

B2C電商:資本佈局垂直細分領域 奢侈品電商出現分化

在2010-2011年的電子商務熱潮中,B2C和團購是兩個主要的投資方向。在B2C領域,綜合類電商平臺如噹噹網、京東商城相繼完成鉅額融資,而淘寶商城也在阿裏巴巴集團的支持下後來居上,對於VC/PE投資者而言,綜合型B2C投資空間已經飽和,垂直細分領域B2C開始受到投資者熱捧,如服裝類的凡客誠品、夢芭莎,鞋類的樂淘、好樂買,此外,酒類、兒童用品、鑽石珠寶等細分領域均出現一輪投資熱潮。其中,2011年第二至第四季度興起的泛奢侈品B2C投資,可以算是垂直類電商投資熱潮的典型代表。

根據ChinaVenture投中集團旗下金融數據産品CVSource統計,2011年至今,中國創投市場共披露14起泛奢侈品B2C網站(含奢侈品類及名品打折類)投資,披露金額達3.5億美元以上。作為全球第二大奢侈品消費國,國內消費需求的快速增長,成為此類電商融資爆發的主要背景,而投資者佈局垂直細分領域的投資需求、整個電商投資的激進心態,均成為重要推手。

不過,作為整個電商市場“泡沫”的一部分,奢侈品電商也同樣在2011年年底開始進入寒冬,進入2012年,網易尚品、呼哈網兩家奢侈品電商相繼倒閉,而關於部分奢侈品電商大規模裁員的傳聞也不絕於耳。在投資方面,自2011年10月份至今,也僅有優眾網一家獲後續融資。

表2 2011年至今中國泛奢侈品網站融資情況

奢侈品電商自誕生之初即存在硬傷,主要有兩方面:一是在奢侈品品牌商依然強勢掌控渠道的形勢下,網站貨源難有保障;另一方面則是在用戶體驗,網購模式在提升用戶體驗方面先天不足,而物流配送、售後服務等環節,則需要長期、大量的成本投入。在此背景下,也有一些奢侈品電商轉型正品折扣,將單一的奢侈品拓展為面向更廣泛消費人群的時尚品牌,既能獲得大量貨源,同時可通過大幅折扣迅速提高銷售額。

成立於2008年的唯品會是其中典型代表,該網站最初定位“奢侈品網購”,2009年開始轉型“品牌折扣”網站,根據2012年年初唯品會提交的赴美IPO上市申請文件,2011年凈營收達到2.27億美元,同比增長597%。此前不久,走秀網也宣佈打破單一的奢侈品電商模式,將客戶重新定位為中高端消費群體,産品線由單一的奢侈品消費變為15%的奢侈品,25%的海外知名品牌以及60%的國內知名品牌。

ChinaVenture投中集團分析認為,目前投資者對垂直細分領域B2C的佈局已基本完成,未來恐難再向更加細分的領域深耕,因此靜觀行業洗牌或等待創新模式的出現,將是投資者的普遍態度。

團購網站:投資潮落面臨資本困局 贏利困境推動企業轉型

中國團購網站興起于2010年,發展僅半年之久即進入千團大戰的局面,而VC/PE對團購行業的投資也隨即興起,2010年全年披露投資案例17起。2011年團購網站投資案例同樣達到17起,但其中上半年投資達13起,下半年團購投資明顯降溫,僅披露4起案例,2012年至今尚未有案例披露。

表3 2011年至今中國團購網站融資情況

相比團購市場規模,投資高漲帶來的“泡沫”廣受詬病,根據艾瑞諮詢預測,2011年中國團購市場交易規模為196億元,而同期中國網絡購物市場交易規模達7736億元,投資規模與團購行業的市場地位並不相符。這一現狀也註定了“千團大戰”之後的大規模洗牌必不可免,因此,在行業領先的十幾家網站相繼獲得融資後,該領域投資也趨於沉寂。

此外,激烈的市場競爭導致整個行業陷入虧損魔咒,持續燒錢的狀態也使得投資者開始質疑團購商業模式的合理性。2011年底至今,窩窩團、高朋網、團寶網等網站相繼爆出大規模撤站、裁員的消息。在資本市場,團購也同樣難有突破,窩窩團數次爆料將登陸美國資本市場,至今仍未有實質進展;拉手網曾于2011年10月份提交上市申請,之後又主動撤銷。投資退出方面的不確定,也阻礙了投資者繼續青睞團購行業。

未來,團購網站獲得新用戶的成本仍將高企,投入與産出不對等現象將長期持續,因此,轉型成為行業的共識,而轉型的目標則是探索可持續發展模式。ChinaVenture投中集團分析認為,團購這一形態將長期存在,但參考傳統商貿模式,單一的網絡團購或難以構建獨立的商業模式,而更可能成為電子商務平臺的工具性模塊。未來。團購網站的轉型可能出現兩個方向:一是向綜合型O2O進行轉型,成為涵蓋本地化商戶的優惠促銷平臺;二是服務於現有電商平臺,依靠團購業務積累的客戶資源,佔領電商的前端市場。

電商服務:受益傳統企業觸網 核心競爭力有待提升

在2010年以來電子商務市場爆髮式增長過程中,電子商務外包服務行業也得以快速發展。尤其是在傳統企業“觸網”的過程中,對專業化的IT外包、運營外包的需求急劇增長。此外,針對網購市場對物流提出的更高要求,一些專注于電子商務客戶的物流服務商也開始出現,以滿足中小型電商需求。

過去一年間,針對上述電商服務行業的投資出現快速增長,根據ChinaVenture投中集團統計,2011年至今披露電商服務行業(含IT外包、運營外包及電商物流)投資案例10起以上,如電子商務外包服務商熙浪于2011年相繼獲得兩輪融資,易積網絡、E店寶于2011年獲得第二輪融資,而商派至今已完成三輪融資。最新的一起案例是移動電商外包商耶客網絡,2012年2月份完成B輪融資,投資者包括IDG資本及雷軍成立的順為基金。

表4 2011年至今中國電商服務行業重點投資案例

從電子商務市場的宏觀環境來看,傳統企業“觸網”越來越多,而電子商務需要技術搭建、日常維護、運營管理、倉儲物流等多個環節,傳統企業親力親為或面臨諸多風險——此前,美邦旗下電子商務網站“邦購”的失敗即前車之鑒。因此,交由專業的第三方服務則是性價比較高而風險較低的選擇。

不過,電商服務業同樣有其弊端所在。最主要的,與電子商務行業類似,就是市場競爭的激烈,根據IDC與阿裏集團此前發佈的一份白皮書顯示,截至2011年年底,國內電子商務服務企業已經突破了15萬家。市場的全面競爭,壓低了整個行業的贏利水平,處於市場絕對領先地位的企業少之又少,這也是在如此龐大的市場中僅有十數起投資案例的主要原因。

接受ChinaVenture投中集團訪談的多位投資人也表達了類似觀點,由於電商服務業門檻較低,市場處於完全競爭狀態,缺乏具有核心競爭力的優秀項目。不過,由於該領域還未存在巨頭壟斷,在未來洗牌過程中,該行業競爭格局仍有多種可能——如果投資者能夠儘早佈局、挖掘到具有優秀基因的初創企業,那麼未來的投資回報也將十分可觀。

電商入口:産業鏈前端價值凸現 社會化電商方興未艾

在電子商務市場激烈競爭壓力下,電商企業面臨提高收入與降低成本兩方面的壓力,隨著獲取新用戶成本持續高企,流量入口作為電商産業鏈前端,投資價值不斷凸顯,正逐漸成為業界關注焦點。過去兩年間,對入口的爭奪逐漸升溫,阿裏巴巴集團推出一淘網進軍電商搜索,騰訊推出QQ彩貝探索返利導購;此外,美麗説、蘑菇街等購物分享社區迅速崛起,返利網、立購網等也同樣佔位電商上遊。

VC/PE投資者也緊隨潮流,根據ChinaVenture投中集團統計,2011年共有超過10家電商入口類網站獲得私募融資,細分業務領域涵蓋購物分享社區、購物搜索、比價導購、返利等,其中,社交化電子商務成為近期熱點,美麗説于2011年年底完成第三輪融資,蘑菇街則於今年1月份完成第二輪融資。

表5 2011年至今中國電子商務入口類網站投資案例

隨著互聯網對人們現實生活的全面滲透,網絡應用從商務到社交是必然趨勢,互聯網各細分行業之間的關聯也越來越緊密。電子商務、網絡社區與在線營銷的結合,使得社交化電商的出現成為必然,國外網站Pinterest的興起,也為國內社交化電商提供了一種可供參考的模式。購物分享網站可為電商帶去可觀的流量及交易額,自身則通過廣告、交易分成等形式獲得收益。此外,在掌控了大量用戶和流量的基礎上,此類網站也可以在贏利模式上進行更多探索,如近期蘑菇街發起C2B的反向團購——從歷史經驗來看,“先流量再贏利”的模式已成為中國互聯網公司致勝的法寶,騰訊、奇虎360均是如此。

社交化電商發展同樣面臨障礙,一是用戶規模增長將面臨“天花板”,購物分享社區的目標用戶十分明確,即具有購物需求的群體,這也是其社交屬性能夠與電子商務屬性融合的前提,但是這一前提也抑制了用戶拓展社交關係的積極性;另一個障礙是巨頭介入對行業的衝擊,不久前淘寶將“淘分享”升級為社會化電子商務平臺“哇哦”,其運行模式與美麗説、蘑菇街類似,背靠淘寶及整個阿裏巴巴集團,其競爭優勢不言而喻。

儘管如此,ChinaVenture投中集團認為,未來社交化電子商務的投資價值依然值得關注,其原因不僅是電商流量入口在整個電商産業鏈中的重要地位,更重要的是電子商務與社交網絡、網絡營銷結合後所具有的巨大想象空間。廣告客戶對精準營銷的需求、移動應用技術帶來的創新空間,都增加了社交化電商對投資者的吸引力。尤其是在目前B2C電商、團購領域投資機會乏善可陳的背景下,社交化電商有望成為投資者的新寵。

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約