| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

記者陳薇

昨日,銀行又被爆出一項“亂收費”,每年銀行都多收5天貸款利息,一年算下來就多收近500億元。而記者從鄭州各家銀行了解到,貸款不滿一年確實按天計算收取利息,銀行從中佔了“便宜”。然而貸款滿一年,就會直接以年利率來計算,不存在多收5天利息的情況。

爆料

銀行每年多收5天利息

銀行最不該收的費用是什麼?昨日一家媒體報道稱,據一位資深銀行業人士介紹,這項收費就是每年多收貸款客戶的5天利息。

這多收的5天利息,是因為銀行在收取貸款利息時,先將年利率折算成日利率,然後按實際貸款天數收取。而日利率由年利率�360得出,因此,若是一筆貸款365天,那麼就是多收了5天的利息。而按照2011年日均人民幣貸款餘額52萬億元來估算,以一年期基準利率估算,去年一年銀行業就多收了大約467億元的貸款利息。

“銀行佔了貸款客戶的便宜?”這種説法,很多銀行業人士都不認同,一家國有銀行信貸員説,這算法可不是銀行規定的,央行就是讓這樣算的,還真沒有貸款客戶因為這些事情和他們較過真。

算賬

365天和364天的區別

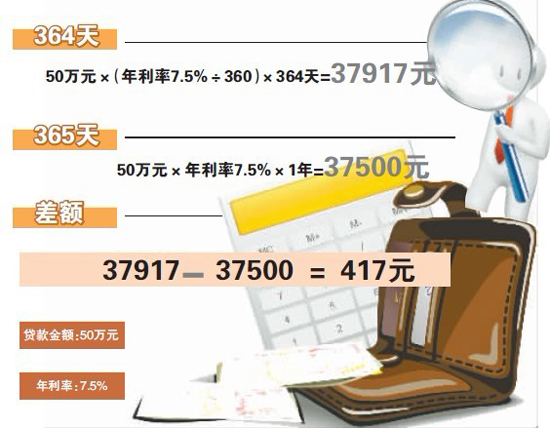

被銀行佔了“便宜”平常可能感覺不到,但是如果事情發生在第364天和第365天,這種體會可能就會比較深刻,曾辦過一筆一年期抵押貸款的肖女士,就被這一天之差雷到了。

這筆50萬元的抵押貸款,約定年利率為7.5%,若是到期還款的話,利息為貸款本金50萬元�年利率7.5%�1年=37500元。

但由於公司的安排,還款那天她要去外地出差,於是選擇提前一天去銀行辦理還款業務,本來想著早來一天可以節省一天利息,但最後發現提前還款卻支付利息37917元,反而比到期還款多了400多元。

這多出的400多元不是提前還款的罰金,而是因為銀行按天收取了這筆貸款的利息造成的。也就是説,她實際支付利息的算法變了,變成貸款本金50萬元�(年利率7.5%�360)�364天=37917元。

説法

活期存款也佔了銀行的“便宜”

這樣的算法也不是銀行自己的規定,他們執行的是《中國人民銀行關於人民幣存貸款計結息問題的通知》,其中明確規定:月利率(%。)=年利率(%)�12;日利率(%。)=年利率(%)�360。人民銀行2007年出臺的《關於儲蓄存款利息計算若干問題的解答》中進一步表示,年利率除以360換算成日利率,而不是除以實際天數365或366。

不過,多收的情況多是這種不滿一年的貸款。一家股份制銀行的個貸經理解釋説,若是正好一年、兩年或是其他整數年,銀行就不存在多收的情況。他同時認為,若是按天計算,儲戶在銀行活期存款、通知存款等按天計算的存款,其實每年都在佔銀行“便宜”。因為活期存款的日利率,也是按照年利率0.5%�360計算出來的,存一年365天的話,銀行就需要多貼進去5天的利息。

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約