| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

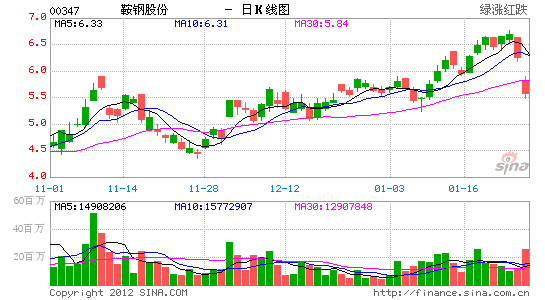

鞍鋼股份(347.HK)昨日發佈2011年業績預虧公告,公司預計2011年將出現21.51億元的較大虧損,折合每股虧損0.297元。由於公司四季度鋼材價格大幅下調,但同期原材料採購價格依然高企,導致公司四季度出現嚴重虧損拖累全年業績表現。我們認為雖然2011年公司業績表現低於我們預期,但由於其已度過最困難的經營時期,未來隨著行業經營環境的改善,公司將步入恢復期。但公司短期股價仍將承受調整的壓力。我們預計公司2012/2013年EPS為0.08/0.17元,我們將公司2012年的盈利預測下調了69.4%。公司當前P/B僅為0.65x,依然處於歷史低谷。我們維持公司“買入”的投資評級,但將公司目標價從8.1港元小幅下調至8.0港元,對應2012年0.9x的P/B。

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約