| 央視網|視頻|網站地圖 |

| 客服設為首頁 |

央視網特約

3月8日,酷6傳媒(Nasdaq: KUTV)公佈了截至12月31日的2011年第四季度及全年未經審計財報。報告顯示,酷6傳媒2011年第四季度總營收2792萬元RMB (約合442萬美元);第四季度凈虧損為4289萬元RMB (約合394萬美元)。

酷6傳媒2011年全年來自持續運營業務總營收為1.214億RMB(約合1922萬美元),酷6傳媒2011年全年來自持續運營業務的凈虧損為3.12億RMB(約合4939萬美元)。

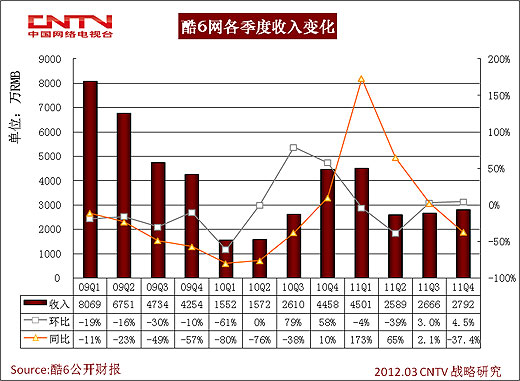

1、酷6網2011年Q4財務數據

酷6傳媒第四季度總營收為2792萬元RMB (約合442萬美元),較前一個季度的2666萬RMB(約合423萬美元)增長4.5%,較上年同期的4661萬元RMB (約合677萬美元)下滑34.7%;酷6財報解釋,2011年第二季度,酷6傳媒開始通過利用應用廣告系統(Application Advertisement)的效果廣告産生營收。第四季度效果廣告(Performance Advertising)營收持續增長,佔該季度總營收比例達79.2%,高於第三季度效果廣告營收佔總營收的比例72.3%。

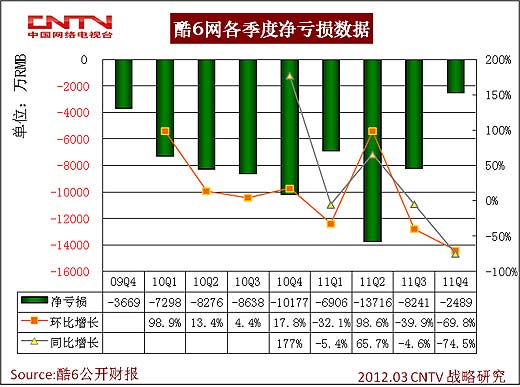

酷6傳媒第四季度凈虧損為2489萬RMB(合394萬美元),較前一季度的凈虧損8260萬RMB(合1298萬美元)減少69.6%,較上年同期的凈虧損1.06億RMB(合1545萬美元)減少74.5%。

酷6第四季度營收成本為6272萬RMB(約合423萬美元),較2011年第三季度的營收成本3461萬RMB(約合548萬美元)降低22.8%,較2010年第四季度的營收成本8210萬RMB(約合1246萬美元)降低66.1%。酷6財報稱,第四季度營收成本降低,主要由於從2011年第二季度以來公司內容戰略進行了調整,由長視頻轉型UGC。

酷6第四季度運營開支為2767萬RMB(約合438萬美元),較前一季度運營開支7125萬RMB(約合1128萬美元)降低61.2%,較上年同期的運營開支6438萬RMB(977萬美元)降低55.2%。

酷6第四季度運營虧損為2647萬RMB(約合419萬美元),較前一季度的7915萬RMB(約合1253萬美元)減少66.6%,較上年同期的1.02億RMB(約合1546萬美元)減少72.9%。

2、酷6網2011年全年財務分析

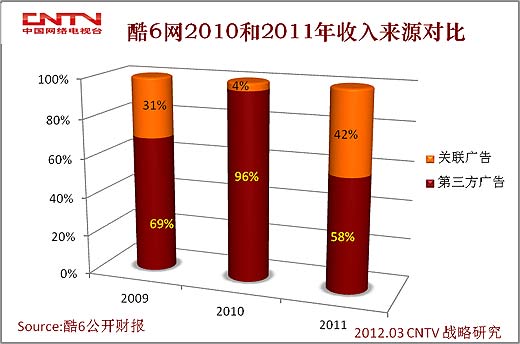

酷6網2011年全年的總營收為1.214億RMB(約合1922萬美元),其中來自第三方的廣告收入7040萬RMB,關聯廣告收入5101萬RMB。

從下面酷6網2009年至2011年總營收(來自酷6根據美國會計師準則調整後的財報數據)圖我們可以看出,酷6網被盛大收購前的2009年年收入僅有708萬RMB,2010年Q2借殼盛大旗下的華友世紀在美國曲線上市,當年獲得1.13億RMB的總營收,增長率高達1500%;但從2010年底到2011年上半年酷6網經過一系列人事變動和公司戰略變動,2011年營收總額1.2億元,營收增長率僅為7%。

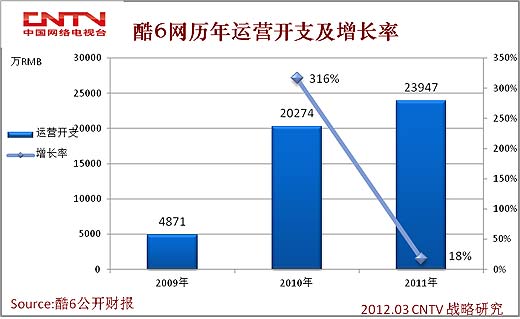

酷6網2011年全年來自持續運營業務的毛虧損為7365萬RMB(約合1166萬美元);酷6網年度運營支出為23946萬RMB(約合3791萬美元);年度凈虧損為3.12億RMB(約合4939萬美元)。

下圖為酷6網2009年以來凈虧損情況。2009年凈虧損4289萬RMB,2010年凈虧損3.65億RMB,2011年凈虧損3.12億RMB。2010年酷6網的凈虧損增加750%。2011年較上一年有所緩解,虧損幅度下降15%。

從2010年財務報告分析看出,2010財年酷6網運營收入大幅度提高的同時,運營成本也大幅度增加,營收總成本增加6919%;運營開支增加316%,而運營開支增加主要是由於營銷成本增加了,此前2009年佔運營支出9%的營銷成本,到2010年上升到佔運營支出的55%,總額增長了7109%。這些成本項的增長幅度都遠遠高於公司總營收1500%的增加額度。從而造成公司更嚴重的虧損。2011年盛大對酷6的整體戰略和運營機制進行了全部調整,最顯著的戰略調整是從過去的品牌版權産品戰略,轉為Web2.0的UGC模式,主要目的是降低運營成本。同時,戰略變動造成的人事變動,過去的營銷團隊因提成比例等原因,幾乎整體離職,從而大幅度降低了營銷成本。但我們從財務利潤報表上看到,酷6的管理成本卻又大幅度提高了。所以,2011年的運營開支不降反升,整體營銷能力明顯下降。

從下圖酷6網營收來源看,2011年第三方廣告收入佔比大幅度下降,從2010年的96%,降至58%;關聯廣告收入2010年的4%,升至42%。

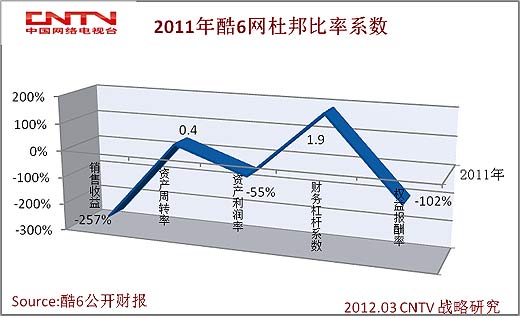

計算酷6網重要的財務指標數據,酷6網2011年銷售收益-257%,資産利潤率-55%,權益報酬率-102%,資産週轉率0.4,可以説非常糟糕。財務杠桿系數1.9,説明酷6網的收益基本是依靠投資人的資金維持的。

2011年酷6總負債2.4億RMB,實際財産為負值(-1.2億RMB)。當期現金及現金等價物約1.69億RMB。

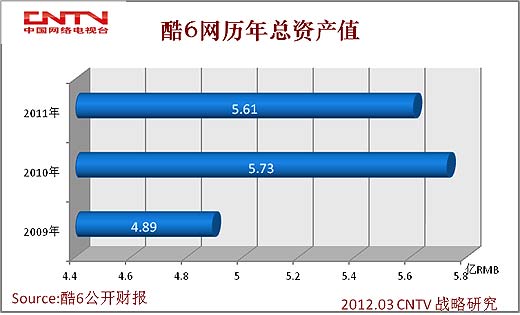

下面兩個圖表顯示,酷6網自2009——2011年現金及現金等價物,以及總資産變化情況。酷6網整體財務情況非常糟糕。

3、酷6網CEO施瑜談酷6

酷6網連續兩個季度財務報告電話會議都遭冷遇。其後,酷6網現任CEO施瑜接受新浪科技採訪,談到酷6網當前的經營戰略。施瑜説“活著是最重要的”。

施瑜解釋,“酷6不砸現金去購買版權之後,現在我們的現金流足以支撐我們運作4至5年,我們甚至還償還了一些盛大的可轉債。”放棄採購版權之後,酷6立即建立了一套拍客廣告分成系統,來彌補內容方面的劣勢。這個系統把內容提供者分成三種,一是“簽約拍客”,二是“認證原創者”,三是“一般上傳者”。

根據酷6的測算,如果拍客一個月上傳的視頻內容累計有100萬的播放量,季度收益區間就將在1000至6000元之間。“收入超過萬元的拍客有10多個。”施瑜介紹説,酷6全站有三分之一視頻來自於這個平台中的簽約拍客。

除了拍客,酷6還正在新産品和技術方面下功夫。“重視技術、優化體驗是我現在的工作重點。我們的'新圍觀'和'微酷'都是按照這個理念去做的。比如新圍觀是通過鼓勵用戶相互關注來看視頻,擺脫了對編輯的依賴。我認為這個産品是對其他視頻網站以編輯為核心運作模式的顛覆。”“我認為目前的酷6已經成為了一家以UGC和社區為核心、戰略專注、注重用戶體驗、以技術打造的企業,而不是以版權為導向的企業。”施瑜這樣總結到。“我們先做UGC視頻的老大。同時我們也不會完全放棄長視頻,但不是現在。”

(本文論述只代表作者個人觀點,不代表本媒體立場。轉載請註明作者與出處。)

中央廣播電視總臺 央視網 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號  京公網安備 11000002000018號 京網文[2014]0383-083號

京公網安備 11000002000018號 京網文[2014]0383-083號

網上傳播視聽節目許可證號 0102002 新出網證(京)字098號