| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

《投資者報》記者 尚志科

變幻莫測,這一股市的本性總能顯示它的魔力。許多人終其一生,到頭來發現失敗原因是沒能戰勝自己的性格弱點。

彼得?林奇曾對此有經典的總結,很多次股市看起來要天崩地裂,但後來只不過是小小的波瀾;又有多少次,看起來只是小波瀾,最後卻是天崩地裂。相比恐慌本身,看待恐慌的態度更加重要。

即將畫上句號的2011年,A股市場跌幅超過了20%,股指幾乎重回十年前原點,而其癥結在於市場環境本身惡劣不堪。

年跌幅已逾20%

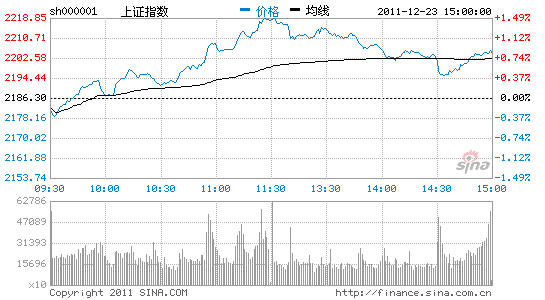

從年初的2825點,到年尾的2200點以下,2011年的上證指數來了一場小小的高臺跳水。截至12月21日,今年以來累計下跌617點,跌幅接近22%,12個月份中只有4個月收紅。上證指數“十年原地踏步”的言論更是讓投資者信心崩潰。

“今年市場的煎熬程度,是這5年多都沒有遇到過的,所以操作一直處於較迷茫的狀態。經濟增速回落,前三季通脹沒有明顯下行,這其實已經可以稱得上滯漲。而無論是國內還是國外,這種情況都是做投資最艱難的階段。”一位有10多年投資經歷的“前十大”公司公募基金經理對記者感嘆。

經濟減速、通脹、盈利下降……這是很罕見的多重復雜因素同時作用於一個市場。一方面,政策既想抑制房價過快上漲,又怕經濟增長受影響;另一方面,海外市場也給A股帶來衝擊。在此背景下,政策處於兩難境地,投資者也失去方向。

2011年全行業基本上都是負收益狀態。從長期看,可以認為這是中國在經濟結構轉型期過程中的陣痛。但對轉型不確定的擔憂,難免令投資者在操作上糾結于對轉型的憧憬及經濟放緩的現實。

正因如此,雖然2011年指數與2010年跌幅相差並不大,但公、私募基金、券商等機構的業績卻有天壤之別。2010年,股票型基金平均取得5%的正收益,業績最好的公募基金和私募基金,分別取得了高於30%、80%的回報;而2011年股票型基金跌幅超過25%,沒有偏股方向公募基金取得正收益,私募基金第一名也只有40%的回報。

市場生態惡劣

2011年,歐美債務危機的先後爆發,尤其是三季度標普下調美國評級導致全球股市雪崩,對投資者心理帶來極大打擊。

但相較于歐美債務危機等外因,A股的憂慮更多來自內因。一方面,今年資金的成本在不斷上升。2011年股票供給量很大,但需求卻嚴重不足。更多投資者轉而去買銀行理財和信託産品,這些産品收益率低的在4%~5%,高的能達到8%~12%。

年初市場曾有“甜蜜”的開端,衝高到3000點以上。但有關貨幣政策將顯著收緊的傳聞不脛而走,資金短缺對股市資金産生了擠出作用。而讓大盤打破去年最低點,創下2009年4月以來新低的病根,其實是市場惡劣的生態環境。

大批新股發行壓垮市場,加劇了因供求失衡而出現的新一輪下跌。而2011年以來,A股IPO募資總額超過2000億元,自2009年以來連續3年居全球之冠。在2011年10月與11月,新股發行速度有所放緩,但12月再次提速讓市場雪上加霜,股指連續破位下行。

在信心低迷時不斷加速的IPO,猶如殺雞取卵、竭澤而漁。“新股市場由於成長性低於預期以及估值過高出現了較大的調整。在一個已經失去定價原則,並連博弈機會都喪失的市場,只能敬而遠之。”上述基金經理説。

另一方面,上市公司亂象不斷,造假行為屢禁不止,嚴重打擊了投資者的信心。而國際板也多次空襲市場,11月的兩次國際板推出傳聞,都讓股市出現重挫。

8月底,央行將商業銀行保證金存款納入存款準備金徵收範圍,這一措施打消了市場對政策放鬆的幻想。在流動性缺失的市場,很少人願意用手接一把下墜的飛刀。

“股票市場如此慘跌,百姓血淚斑斑,權貴盆滿缽滿。世界上絕對不存在持續踐踏二級市場投資人利益、一邊倒偏向籌資者利益的單邊資本市場!在這樣血淋淋的市場形勢下,還在那裏大幅擴容、高調空談所謂發行制度市場的人實在是不懂市場經濟的基本邏輯!”12月13日,國內最大的基金公司華夏基金副總經理張后奇一則微博,基本總結了2011年股市下跌的原因。

短期依舊悲觀

在各大券商對2012年股市的展望中,悲觀者佔多數。最悲觀的中金公司12月19日預測,2012年將是比2009年更為複雜的一年,2800點將成為階段高點,低點則在1680點左右。

新的一年股市有無作為,有賴於有無新的變化出現。一是宏觀經濟基本面能否明確見底,或有能預期的信號;二是流動性是否改觀,政策和宏觀調控力度是否有所放鬆。

“現在流動性和宏觀政策有所鬆動,但全面鬆動為時尚早,尤其是房地産調控仍然堅定,這就使市場繼續處於糾結的狀態。盈利在往下走,隨著流動性逐漸放鬆,有一部分資金,從收益率的角度開始在股市尋找機會。現在是孕育機會的階段,但市場還處在受折磨的時期。”上述基金經理表示。

經濟基本面要面對潛在增長能力下滑的殘酷現實。最清晰的壓力是,明年一季度,宏觀經濟的同比指標會走得比較差,另外,明年年報公佈期間可能會看這兩年一些新公司上市後業績大幅低於市場預期並且股價處在相對高位,這些對市場信心可能造成較大的影響,市場表現可能會比較“磨人”。

瑞銀證券前知名分析師張化橋在年底的一個論壇上説,未來幾年,中國的股市依然不妙。在他看來,三大根本原因制約著股市的表現:“一是通脹的壓力和相關的信貸緊縮;二是企業的假賬和謊言(包括豪言壯語)終會受到時間的檢驗;三是除了銀行股和少量地産股以外,大多數股票依然太貴。”

而對於通脹,長期也並不樂觀。11月,安信證券首席經濟學家高善文在某個論壇上表示,這一輪通脹正在過去,而下一輪通脹的高點比這一輪的高點高得多,2013年、2014年會出現兩位數的通貨膨脹,屆時資本市場和整體經濟將再一次嚴重調整。

不過,好消息或許可以期待。新任證監會主席郭樹清上臺以來,已經有多項動作直指A股頑疾要害,包括強制分紅、創業板退市、打擊內幕交易、RQFII細則提速、建言養老基金和住房公積金入市。這些舉措顯然成為中長期的制度利好。

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約