| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

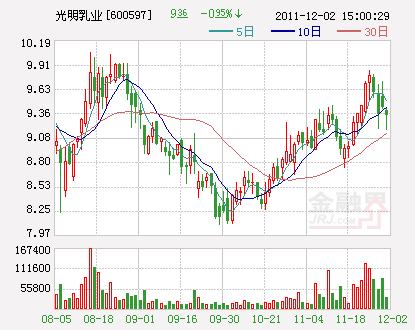

我們看好光明乳業(600597)利潤的彈性,隨著莫斯利安在常溫奶品類中佔比的不斷上升,巴氏奶的持續暢銷,光明的毛利率水平將不斷提升,由於光明的凈利潤率目前不到2%,毛利率的提升對於業績的影響較大,而本次的漲價又為此推測增添了有利因素。

我們維持此前預測公司12-13年毛利率將分別比11年提升0.8和1.8個百分點,從而使公司凈利潤率提升至2.4%和3.1%。對應預計11-13年EPS 分別為0.23、0.32、0.49元,歸屬於母公司的凈利潤同比同比增長22.5%,40.8%,54.8%。考慮公司長期的高增長性,給予12年35倍PE,對應目標價11.2元,維持公司增持評級。

機構來源:東方證券

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約