| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

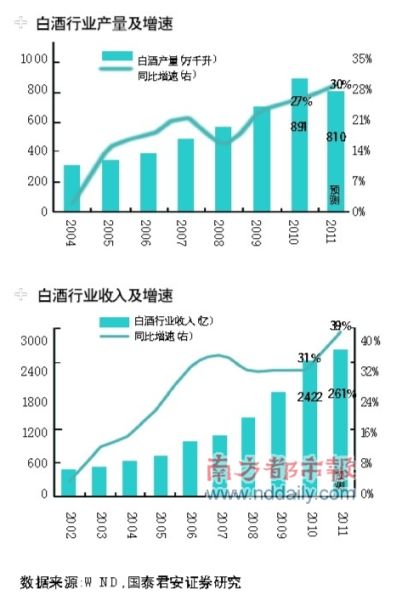

資料圖。

接近年底,白酒的消費旺季即將來臨,這也是白酒股傳統上的“表現”時間窗口。近期,茅臺再次率先提價,高端白酒似乎又要迎來新一輪“漲價潮”,這也是白酒股最“給力”的觸發因素。

實際上,因為其穩定的業績預期,白酒股已經成為機構們“抱團取暖”的避風港。回頭看三季報,不少成長類開放式基金和封閉基金以及券商集合理財産品齊聚白酒股。今年食品飲料板塊漲幅跑贏大盤18%,背後也是機構們的“默契”。

申萬和國泰君安的分析師均認為,高檔酒供不應求局面短期內難見明顯改變的跡象,白酒股業績增長穩定、明確、估值有吸引力,尤其在大盤飄搖陰晴難測的當下,白酒股的穩健更是難得。更有機構認為,2012年一線白酒40%以上業績增長將驅動相關公司未來12個月內的股價上升,上漲空間為30%- 50%。

食品飲料股獲超額收益18.5%

年初至今,食品飲料板塊相對大盤獲得了超額收益約18.5%,位列所有申萬一級子行業第一。申萬分析師童訓認為,明顯的超額收益主要源於基本面的不斷超預期帶來盈利預測的不斷上調。

去年8月至今年9月,工業企業整體累計收入增速由33.4%下降為29.6%,累計利潤增速由55%下降為27%;而食品飲料行業收入增速由27.2%上升為34.5%,利潤增速由29%上升為39%。

“行業和公司業績增長穩定:行業收入、利潤穩定增長,上市公司業績增長更快。”國泰君安胡春霞認為,尤其是今年白酒行業數據異常好,行業30%的銷量增長、40%收入增長、50%的利潤增速即使是在週期性行業中也是很好的,更不用説波動小的消費類行業,在此背景下上市公司業績更優。未來業績可預測性強,這一直是食品飲料行業的優點之一,尤其是在宏觀經濟環境波動的時候,市場更是給予溢價。另外,估值並不貴,大多數重點公司PEG大幅低於1,並處於歷史同期較低的估值水平。

基於此,二季度白酒股迎來一波逆于大盤的獨立行情。不過,三季度發改委約談漲價一定程度上沖淡了投資者的關注度,且一些公司持續高增長並未在報表上得到反映,引發了市場對板塊成長性的擔憂。

明年看估值並不貴

而距離9月16日國家發改委二次約談白酒巨頭剛剛兩個月時間,眾多高端白酒又開始新一輪“漲價潮”。有媒體報道,在上海幾家售賣煙酒的連鎖門店,素有白酒市場“風向標”之稱的53度“飛天”茅臺價格已從1880元上調至1950元,有幾家酒行的單瓶價格甚至已突破2000元關口。相關人員稱,最近一次接到調價通知單是上周。

幾大常見品牌已經有了不少動作,比如500m l53�茅臺迎賓酒從月初售價92元調整到了104元,本週480m l的53�洋河藍色經典酒(海之藍)的售價也從198元上浮至210元,小漲了5%。之前高端白酒市場一直有傳言稱,500m l新品五糧液52�也在醞釀再次漲價,將漲到1200元左右。

宏源證券分析師酈彬表示,元旦和春節將近,白酒業每年此時都會進入“漲價通道”。高端與中高端或將迎來又一波漲價潮。

“超高端白酒一批價格預計不會明顯回落,三個月內茅臺等企業的出廠價上調仍是大概率事件,且調價幅度可能超預期”,申銀萬國分析師童馴表示,白酒行業未來12個月將繼續獲得超額收益,12年盈利預測因此有望進一步上調(洋河、茅臺、古井、五糧液等),另外驅動力“中産階級上層的消費升級”會持續,最後估值仍不算貴,尤其看2012年和2013的市盈率。

高檔酒調價帶來盈利預期上調,二線名酒也不甘示弱,二線名酒走向全國化擴張,如近期酒鬼酒效倣老窖柒泉模式,捆綁了經銷商利益,效果明顯。胡春霞通過對白酒,尤其是地方白酒競爭版圖分析,以及從茅五瀘到洋古金的營銷模式變遷,預計白酒銷量,可能在後年達到相對高點並長期徘徊,明年名牌白酒仍有較大上升空間。

主攻一線、遊擊二線

對於白酒股的投資策略,胡春霞建議,市場風險偏好改變之前,耐心持有業績預期穩定的食品飲料股,目前看高檔酒供不應求局面短期內難見明顯改變跡象,業績增長穩定、明確、估值有吸引力(2012年市盈率僅有16-18倍左右)的一線品種適合在市場風險偏好出現明確改變之前堅定持有。伴隨估值平移,2012年一線白酒40%以上業績增長將驅動相關公司未來12個月內的股價上升,有30%-50%的上漲空間。

從長期來看,國內居民收入持續增長和消費升級趨勢可見,應該會有機會看見如美國上世紀70、80年代一樣的食品飲料行業股票的“黃金十年”。

對投資標的,堅持白酒板塊“主攻一線、遊擊二線”推薦邏輯。建議堅定持有低估值一線品種(五糧液、貴州茅臺、瀘州老窖、洋河股份),積極參與二線白酒行情(古井貢酒、山西汾酒)。

酈彬建議目前可大膽加倉,明年一季度坐等收益,個股從兩個方面選擇,明年成長性在40%左右的大市值股,當前估值一定要在20倍以下;明年成長性50%以上的股票,當前估值一定要在25倍以下,推薦酒鬼酒、山西汾酒。

三季報顯示,大多白酒股都得到機構的青睞,基金、社保雲集,其中新進機構比例較大的有酒鬼酒和沱牌舍得,洋河、古井貢酒等近期漲幅較大的個股,機構出現分歧。

從近期股價表現來看,酒鬼酒經過短期大幅逆市上漲後開始修正,沱牌舍得、老白幹酒在構築底部平臺,茅臺、洋河等面臨前期頭部壓力,瀘州老窖短期潛力最大,不過目前因剝離華西證券停牌,因此項可獲收益14億元。

采寫:南都記者 王濤

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約