| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

對多晶硅乃至整個光伏行業來説,2011年的冬天的確有些冷。據悉,目前國內除4、5家一線大廠基本保持全負荷運轉外,其餘多晶硅廠紛紛減産甚至關停,國內産量與高峰期相比至少已降低三成。

在過去的數月中,多晶硅價格經歷了趨勢性下滑。尤其進入9月,産品價格出現了“斷崖式”的跳水。據硅業分會的數據顯示,10月份國內多晶硅價格再次快速下跌並刷新了歷史新低。截至10月底,國內多晶硅主流報價已跌至21-25萬元/噸,主流成交價20-25萬元/噸,短短一個月內跌幅達到30.1%。

值得注意的是,在多晶硅價格暴跌的同時,進口量卻在激增。進口多晶硅價格現貨中間價格為34.5美元/公斤,最低價格達到30美元/公斤。和今年3,4月份最高進口價格相比,下跌了近35美元/公斤;跌幅達到了50.35%。與此同時,多晶硅進口數量繼8月份達到6473噸之後,9月份達到6489噸,創出歷史新高。1-9月份累計進口數量達到48544噸,超過去年全年47510噸的進口數量,預計全年多晶硅進口數量會創造歷史新高,突破6萬噸大關。

2011年5—11月多晶硅價格一覽

多晶硅小企業因為多晶硅價格跌破成本價,開始停産或倒閉。10年以前上馬的眾多多晶硅小企業由於規模小,採用的技術落後,且未實現循環回收利用,造成其太陽能級別多晶硅生産成本達到40-50美元/公斤,在目前多晶硅價格大幅下跌的情況下,處於虧損狀態。很多企業已經開始停産且一些規模小的企業開始倒閉。

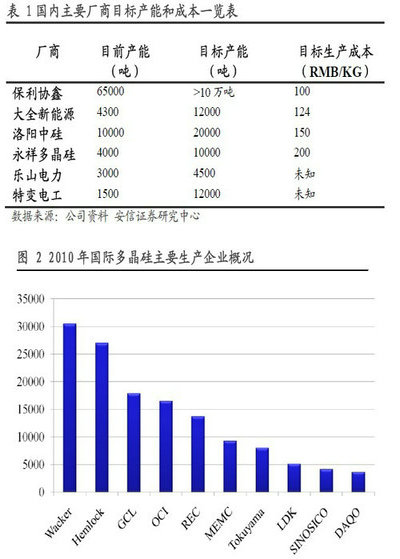

國內主要廠商和國際多晶硅企業概況

對於多晶硅價格連跌數月的慘況,相關機構(安信證券、東興證券等)發表觀點如下:

1.組件價格下跌傳導到産業鏈上遊,整個産業鏈面臨成本壓力。

去年11月份以來,光伏租價價格迅速下跌,以多晶硅組件價格為例,從去年11月的1.92美元/瓦,下跌至目前的1.065美元/瓦,跌幅高達45%以上。這主要源於光伏市場,特別是歐美市場需求相對於産能擴張速度來説,增長速度有限,整個光伏組件産能供大於求嚴重所致。目前國內的光伏組件産能已達到30GW左右,而今年全球的光伏出貨量據iSupply預測約為21.9GW,按照我國去年組件出貨量佔全球的比重,預計全球對我國光伏組件需求量達到11.7GW,增加45.9%;但是相對於我國30GW左右的産能來説,處於嚴重的供大於求狀態。這就導致了雖然今年光伏組件出貨量仍在增加,但是光伏企業由於産能過剩,競爭激烈,盈利能力嚴重下降,並且由光伏組件、切片環節傳導到電池片、鑄錠/切片等中上遊環節。目前這些環節行業綜合毛利率維持在8-11%左右,凈利率僅有1-3%。對於一些成本控制能力差,缺乏精細化管理和規模優勢的企業,已經處於虧損狀態之中。一直以高毛利著稱的光伏行業,目前毫不誇張地説,其整個中下游産業鏈,已經演變成了低毛利的加工製造行業,目前和許多做玩具類的企業所得的凈利率差不多,形勢嚴峻。

2.多晶硅生産暴利時代一去不復返,成本壓力劇增推動新技術應用。

多晶硅價格從08年2月的最高點,475美元/公斤,下跌到了目前34美元/公斤,如同從天堂墜入地獄。09年以前,多晶價格一直維持在高位震蕩徘徊,最低價格都在56美元/公斤以上。加之當時多晶硅生産的第二代熱氫化技術禁止向中國大陸出口,大多數企業採用第一代的熱氫化技術,而且很多企業在當時多晶硅價格高企之下,急於擴張産能,設備採購成本劇增;一些技術不甚成熟企業甚至採取“老農民”+“老工人”模式,在缺乏技術設計和整體規劃情況下,直接上開口的氫還原爐,購買SiHCl3直接還原出多晶硅,同時把産生的大量“SiCl4”,“SiH2Cl2”等副産品直接排除到環境中,造成巨大的環境污染和原材料浪費,從而導致了奇高的生産成本。目前主流的採用第一代熱氫化多晶硅生産企業,其成本在35-50美元/公斤,而大多數不成規模效應和缺乏副産品回收利用的企業,其生産成本都在40-50美元/公斤。在目前多晶硅價格大幅下降到34美元/公斤時候,處於虧損狀態;很多規模較小的年産幾十噸,上百噸的多晶硅企業不斷停産倒閉,退出多晶硅生産領域。一些具有一定規模優勢且具有較強資本實力的企業,則不斷加緊步伐進行第二代冷氫化技術的改造,從而降低成本,維持在多晶硅領域內的競爭優勢。

3.冷氫化新技術帶來新的機會,造就産業基金流入進入多晶硅生産環節。

雖然整個光伏主産業鏈價格不斷下降,但是多晶硅製造環節,相對於産業鏈其它環節,還是具有較高的毛利率。按照目前採用冷氫化技術生産多晶硅企業每公斤多晶硅成本在20-25美元計算,多晶硅現貨價格30-34美元/公斤計算,目前毛利率還能達到17-33%左右,高於産業鏈其它環節8-10%左右的毛利率水平。若考慮到今後1年多晶硅價格下探到25-30美元/Kg的話,對於成本控制能力比較強且具有規模優勢的企業,其毛利率維持在20-25%左右還是有較大可能的。作為一個技術升級換代相對較快的産業,每次技術升級換代,都將帶來一次新的産業投資機會。這就如同09年第一代熱氫化技術生産多晶硅造就了大全新能源、賽維LDK、洛陽中硅等第一批中國多晶硅料生産企業,10年興起的第二代冷氫化多晶硅生産技術成就了保利協鑫這樣的多晶硅硅料生産和切片生産龍頭一樣。正是新興産業這種技術變革帶來的新進入者的機會,吸引著無説産業投資者前赴後繼的執著于新興産業。與此相反,如果一個産業技術進步完全終止且需求萎縮,那麼這個産業將會逐步變成一個“僵屍”産業,越來越多的投資者對其失去信心,整個産業逐漸走入消亡。

4.尋找在整個産業鏈産品價格下降,成本劇增時具有“逆勢成長”潛力的標的。

雖然整個産業鏈産品價格在不斷下降,成本壓力劇增,行業景氣度下降,企業盈利能力變差,但是能夠給主産業鏈企業提升效率,且有效降低成本的技術,其在行業成本壓力劇增情況下,還有逆勢成長的內在動機。掌握此類技術的企業將會在整個産業鏈景氣度下行時候,具有逆勢成長的潛力。相對於主産業鏈各個環節的企業,更看好光伏裝備産業鏈上能不斷給客戶提供升級換代技術和裝備並能有效幫助客戶降低成本的裝備製造企業。此類企業在主産業鏈成本壓力劇增之時,往往能抓住竹産業鏈客戶技術升級換代的機會,逆勢成長。A股市場上,涉及多晶硅提純環節冷氫化技術和裝備的企業,比如精功科技和東方電熱,仍然是比較被看好的標的;此外,在鑄錠切片、電池片環節能通過提高電池轉換效率有效降低成本的新技術,諸如準單晶技術和裝備的提供企業,如國內A股的精功科技,國外的GTSolar等,也是較受關注的標的。建議長期價值投資者在行業低谷之時,積極配置此類有逆勢成長潛力的股票,未來在行業企穩之時,將會獲得較高收益。

國泰君安認為,隨著多晶硅暴利時代一去不復返,成本優勢將進一步凸顯,具備技術及規模優勢的企業直接受益。建議關注天威保變(600550),以及能夠為多晶硅客戶提供降低成本支持的精工科技(002006)。

安信證券重點推薦東方電熱,國內冷氫化電加熱領域唯一有大規模成功業績的公司,産品廣泛用於江蘇中能和洛陽中硅等領先企業。目前公司正積極與有擴産和技改意向的廠商接觸,進一步擴大領先優勢。我們預測公司2011-2013年EPS分別為1.5元、2.32元、2.78元。

東興證券建議投資者積極關注能夠提供第二代多晶硅冷氫化技術從而有效降低光伏多晶硅生産成本的投資標的,擁有冷氫化技術和提供冷氫化核心裝備的企業精功科技和東方電熱。建議長期價值投資者在行業低谷之時,積極配置此類有逆勢成長潛力的股票,未來在行業企穩之時,將會獲得較高收益。

東方電熱

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約