| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

資料圖。轉自人民日報

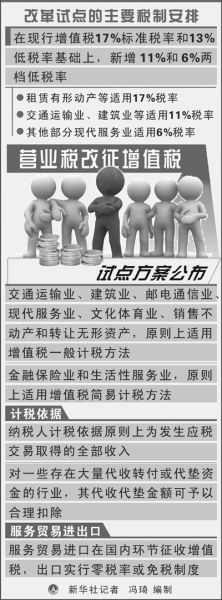

財政部和國家稅務總局11月17日發佈《營業稅改徵增值稅試點方案》,同時印發了《交通運輸業和部分現代服務業營業稅改徵增值稅試點實施辦法》、《交通運輸業和部分現代服務業營業稅改徵增值稅試點有關事項的規定》和《交通運輸業和部分現代服務業營業稅改徵增值稅試點過渡政策的規定》,明確從2012年1月1日起,在上海市交通運輸業和部分現代服務業開展營業稅改徵增值稅試點。改革試點在現行增值稅17%和13%兩檔稅率的基礎上,新增設11%和6%兩檔低稅率,交通運輸業適用11%的稅率,研發和技術服務、文化創意、物流輔助和鑒證諮詢等現代服務業適用6%的稅率。

營業稅改徵增值稅,是繼2009年全面實施增值稅轉型之後,貨物勞務稅收制度的又一次重大改革,也是一項重要的結構性減稅措施。財政部、國家稅務總局負責人就營業稅改徵增值稅試點方案和相關政策作出解讀。

營業稅改徵增值稅,利於完善稅制,消除重復徵稅

兩部門負責人認為,將營業稅改徵增值稅,有利於完善稅制,消除重復徵稅;有利於社會專業化分工,促進三次産業融合;有利於降低企業稅收成本,增強企業發展能力;有利於優化投資、消費和出口結構,促進國民經濟健康協調發展。

這次試點實施辦法明確了對交通運輸業和部分現代服務業徵收增值稅的基本規定,包括納稅人、應稅服務、稅率、應納稅額、納稅時間和地點等各項稅制要素。

試點有關事項的規定是對試點實施辦法的補充,主要是明確試點地區與非試點地區、試點納稅人與非試點納稅人、試點行業與非試點行業適用稅種的協調和政策銜接問題。

試點過渡政策的規定主要是明確試點納稅人改徵增值稅後,原營業稅優惠政策的過渡辦法和解決個別行業稅負可能增加的政策措施。

營業稅改徵增值稅後的收入仍歸屬試點地區

兩部門負責人表示,根據規範稅制、合理負擔的原則,通過稅率設置和優惠政策過渡等安排,改革試點行業總體稅負不增加或略有下降。對現行徵收增值稅的行業而言,無論在上海還是其他地區,由於向試點納稅人購買應稅服務的進項稅額可以得到抵扣,稅負也將相應下降。

按照試點行業營業稅實際稅負測算,陸路運輸、水路運輸、航空運輸等交通運輸業轉換的增值稅稅率水平基本在11%—15%之間,研發和技術服務、信息技術、文化創意、物流輔助、鑒證諮詢服務等現代服務業基本在6%—10%之間。為使試點行業總體稅負不增加,改革試點選擇了11%和6%兩檔低稅率,分別適用於交通運輸業和部分現代服務業。

目前實行增值稅的170多個國家和地區中,稅率結構既有單一稅率,也有多檔稅率。改革試點將我國增值稅稅率檔次由目前的兩檔調整為四檔,是一種必要的過渡性安排。今後將根據改革的需要,適時簡並稅率檔次。

根據現行財政體制,增值稅屬於中央和地方共享稅,營業稅屬於地方稅。試點期間,維持現行財政體制的基本穩定,營業稅改徵增值稅後的收入仍歸屬試點地區。

對現行部分營業稅免稅政策,在改徵增值稅後繼續免徵

由於增值稅和營業稅的制度差異,加之本次改革試點僅在個別地區的部分行業實施,必然帶來試點地區與非試點地區、試點行業與非試點行業、試點納稅人與非試點納稅人之間的稅制銜接問題。兩部門負責人介紹説,為妥善處理好這些問題,試點文件從三個方面做出了安排:

一是不同地區之間的稅制銜接。納稅地點和適用稅種,以納稅人機構所在地作為基本判定標準。試點納稅人在非試點地區從事經營活動就地繳納營業稅的,允許其在計算增值稅時予以抵減。

二是不同納稅人之間的稅制銜接。對試點納稅人與非試點納稅人從事同類經營活動,在分別適用增值稅和營業稅的同時,就運輸費用抵扣、差額徵稅等事項,分不同情形做出了規定。

三是不同業務之間的稅制銜接。對納稅人從事混業經營的,分別在適用稅種、適用稅率、起徵點標準、計稅方法、進項稅額抵扣等方面,做出了細化處理規定。

為保持現行營業稅優惠政策的連續性,試點文件明確,對現行部分營業稅免稅政策,在改徵增值稅後繼續予以免徵;對部分營業稅減免稅優惠,調整為即徵即退政策;對稅負增加較多的部分行業,給予了適當的稅收優惠。

試點納稅人自2012年1月1日起申報繳納增值稅

從現在到試點實施還有1個多月的時間,兩部門負責人表示,希望進行試點的納稅人及時了解掌握改革試點的相關政策,積極參加稅務機關組織的納稅輔導培訓,調整與改革試點相關的財務管理方法,提前做好一般納稅人認定等方面的準備工作。

上海市試點納稅人自2012年1月1日起提供的交通運輸業和部分現代服務業服務,應按規定申報繳納增值稅,在此之前提供的,仍然按原規定繳納營業稅。例如,按月申報的試點納稅人,2012年1月申報繳納的是2011年12月實現的營業稅,2012年1月實現的增值稅應于2月申報繳納。

兩部門負責人表示,將密切跟蹤上海市試點運行情況,認真總結試點經驗,逐步擴大試點範圍,力爭在“十二五”期間將改革逐步推廣到全國範圍。

【鏈結】

增值稅自1954年在法國開徵以來,因其有效地解決了傳統銷售稅的重復徵稅問題,迅速被世界其他國家採用。目前,已有170多個國家和地區開徵了增值稅,徵稅範圍大多覆蓋所有貨物和勞務。

我國1979年引入增值稅,最初僅在襄樊、上海、柳州等城市的機器機械等5類貨物試行。1984年國務院發佈增值稅條例(草案),在全國範圍內對機器機械、汽車、鋼材等12類貨物徵收增值稅。1994年稅制改革,將增值稅徵稅範圍擴大到所有貨物和加工修理修配勞務,對其他勞務、無形資産和不動産徵收營業稅。2009年,為了鼓勵投資,促進技術進步,在地區試點的基礎上,全面實施增值稅轉型改革,將機器設備納入增值稅抵扣範圍。

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約