| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

15日,滬深兩市未能延續週一的強勢上漲行情,滬深兩市漲跌互現。市場的結構性特徵較為明顯,代表權重藍籌股的滬深300指數微跌0.20%,中小板與創業板指數則延續了此前的上漲態勢。從近幾個交易日的表現看,滬深兩市“權重股搭臺,題材股唱戲”的特徵愈發明顯,預計短期內具有政策支持的題材股仍將成為市場內最具賺錢效應的品種。

外圍震蕩 滬市頑強收紅

從當前歐洲債務問題的發展局勢來看,A股相對獨立的表現難能可貴。儘管意大利政府已順利換屆,但意大利的債務問題短期內仍無法見到徹底解決的可能,意大利5年期國債收益率仍維持在6%以上的高位。同時,西班牙長期國債收益率也一度超過6%。在意大利與西班牙兩國經濟復蘇乏力的背景下,投資者難免擔心歐洲第三、第四大經濟體意大利和西班牙可能成為下一個倒下的多米諾骨牌。而德國投票贊成允許歐盟各國在不放棄成員國地位的情況下自願退出歐元區,也加劇了全球投資者對歐元區債務問題惡化的擔憂。在此背景下,歐美股市均出現不同程度的震蕩,這也間接導致昨日亞太股市普遍出現調整,A股也受到一定影響。當然,除外圍股市普跌對A股的負面影響外,美銀宣佈減持104億股建行H股,也對港股與A股産生了一定的衝擊。從15日A股市場分行業表現看,中信一級行業中的銀行板塊下跌0.82%,明顯拖累了大盤的表現。儘管如此,上證綜指尾盤仍然頑強翻紅。從個股表現上看,滬深兩市仍然是漲多跌少,且滬市成交量仍然維持在800億元水平之上,並未明顯縮量。可見,A股整體的強勢反彈尚未終結,目前滬深兩市仍處於多頭行情中。

結構性行情或將延續

2307點以來的反彈主要基於宏觀政策預調微調的預期,而無論從高層在不同場合的表態、行業政策的陸續出臺還是央行在公開市場的操作來看,這種政策微調信號正在得到逐步印證。在此背景下,跌破“估值底”、終見“政策底”的A股才敢於領先“經濟底”提前掀起一輪反彈行情。但這種行情由於缺乏經濟基本面的有力支持,因此自反彈之初便存在著較為明顯的結構性特徵:每當市場發力上攻時,衝鋒陷陣的永遠是各種題材股;而每當市場調整時,幫助市場守住陣線的永遠是低估值藍籌股。這一點在昨日的行情中可見一斑。分行業來看,在中信一級行業中,15日出現下跌的行業板塊分別是非銀行金融、家電、銀行、食品飲料和國防軍工,權重板塊中的房地産、煤炭、石油石化也表現平平;表現較好的是電力及公用事業、傳媒、農林牧漁、通信等受益於政策扶持的行業。

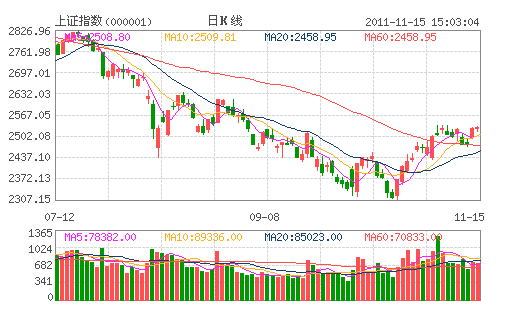

具體到市場指數上,滬深300指數昨日下跌了0.20%,中小板綜指與創業板指數則分別上漲了0.37%和0.54%。上證指數分時圖中,代表個股表現的黃線明顯超越了代表上證綜指的白線,顯然權重股的調整帶動指數出現了一定程度的調整,而考慮到14日滬指大漲近50點,15日指數出現調整也符合技術上的需要。不過,指數的調整並不能掩蓋昨日市場熱點紛繁的特徵,在wind概念板塊中,觸摸屏指數、網絡遊戲指數、智慧交通指數以及各種類型的發電指數均取得了1.5%以上的漲幅。可見,在産業政策頻出的當前,具有政策扶持的“題材股”仍是市場資金追逐的熱點。

當然,從估值角度看,銀行、地産、煤炭等權重週期行業估值已處於歷史底部區域,因此可以認為市場已經提前預期到了週期行業未來可能面臨的業績下滑風險。在此背景下,上述權重行業具備一定的防禦性。但短期來看,在經濟增速持續下滑期間,除非貨幣政策大幅轉向或歐美出臺新一輪的量化寬鬆,週期類權重股難有上佳表現。此外,根據測算,當前小盤股相對大盤股的估值溢價指數為1.92((小盤股估值-大盤股估值)/大盤股估值),雖然處於相對高位,但距離2.0的估值溢價警戒線尚存一定空間。因此,預計短期內題材股仍將是資金關注的重點,近期出現權重股普漲的“估值修復行情”的可能性不大。未來市場操作的重心仍應該是具備政策扶持特徵的“題材股”,但對近期累計漲幅較大的“題材股”,投資者應警惕其中的獲利回吐風險。

近一年小盤股相對大盤股估值溢價指數走勢圖

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約