| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

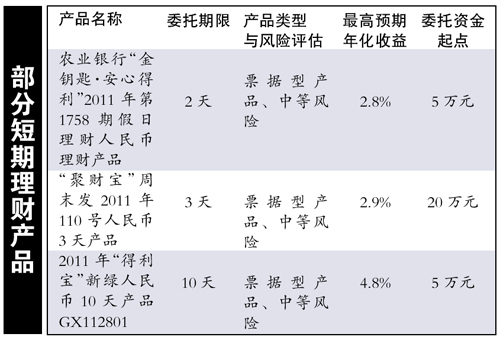

季末節前攬儲、放貸兩頭翹

國慶節即將到來,又恰逢月末、季末的存貸比考核時點,銀行理財産品在市場上又現活躍姿態,産品名目繁多,投資標的紛繁複雜。

銀行究竟是“真理財”還是“真攬儲”?是客戶利益為先還是自身需求至上?記者進行了調查。

據新華社報道

“7天理財産品,收益高達5.4%,欲購從速。”日前,記者接到來自某國有銀行的一條假日理財短信之後,就趕去附近的網店詢問。想不到的是,額度為20億元的理財産品在一天之內售完。

季末銀行“吸金”有術

為躲開攬儲嫌疑,各銀行推出一個月時間左右的理財産品,作為目前理財市場的主力軍。比如,建行推出“利得盈”系列人民幣理財産品,主要投向於債券以及貨幣市場,預期年化收益率在4.8%~5.2%之間。投資期限為15天~29天不等。

據銀行業內人士透露,由於銀行理財産品資金到期會自動轉為存款,因此不少銀行在産品發行上都打“時間差”,計算考核日期發行。

上半年銀行“差錢”,發放大量收益誘人的理財産品成了攬儲捷徑。在銀監會對短期理財産品加大監管力度之後,商業銀行又出另一狠招——發放短融信託類産品。隨著房地産信託被叫停,能源類的企業成了接手者。比如,招商銀行[11.21 -1.06% 研報]就針對高凈值客戶推出了票據、短融類理財産品,起點一般在100萬元以上,年化收益率至少可達6%。

中德證券銀行業分析師佘閔華表示,近期恰逢月末、季末考核時點,銀行集中推出理財産品不難理解。同時,節假日前企業用大額資金的機會比較多,存款可能被搬移,所以銀行只能想盡辦法,比如發行高收益的理財産品來把存款留住,或者吸引百姓手中的閒錢。

“理財熱”背後繞道監管

一位股份制銀行內部人士對記者坦承,雖然銀行在季度末總能卡住監管紅線,但對於主要靠“吃利差”賺錢的銀行來説,銀行發放理財産品是“醉翁之意不在酒”,用吸儲得來的錢構築一個資金池放貸以獲取最大利益才是真。

現階段,市面上的理財産品按照投資標的不同可分為“票據信貸類理財産品”“貨幣型理財産品”“結構性理財産品”等。然而在這些産品中真正為投資者理財、保值增值的寥寥無幾,不少産品仍以放貸為目的,從中賺取息差。

該人士告訴記者:“有銀行因無信貸額度而資金充足,採用‘銀銀合作’或‘銀信合作’的模式來變相放貸。理財産品則是這些機構之間資金輸送的通道,資金用途不在表內反映。”

據上市公司半年報顯示,有5家上市銀行持有“金融同業理財産品”合計1381億元,其中包括直接投資信託公司發行的“資金信託計劃”。值得注意的是,這筆資金歸屬於“應收款項類投資”而非“信貸”。

另一種繞道監管的模式是利用票據“轉貼現”及“賣斷+回購”的方法,為貸款額度騰挪空間,某些股份制銀行先將票據賣斷給其他機構,補充可貸款額度,再用理財産品進行回購,貸款規模就此消除。

信託理財隱含風險不容小覷

相比外資行打包投資股票、債券、期權的“結構化理財産品”所具的高收益、高風險特性,中資行這一場“資金池”的賬面遊戲所可能出現的風險一直未被投資者重視。

第三方研究機構普益財富的分析師方瑞強調,投資者在購買中資行理財産品時要注意其投向,如果投資貨幣市場則風險較小,而投資信託等信貸市場的産品風險較大。

信貸類産品看起來能夠實現保本保息,其實存在很大的隱憂。一是信用風險,據社科院金融研究中心的分析,信貸類産品大部分無擔保、也不保本。對於此類産品,銀行只是代銷,企業可能出現償付困難。

儘管銀監會已下發通知叫停了6種違規模式,然而銀行依然有辦法繞道表外,不受監管。

記者近日就發現,某銀行蘇州分行依然在發行一款票據信託計劃,1個月期的年利率為6.5%,3個月期的年利率為7%,6個月期的年利率為7.5%。

“若要徹底管住銀行的表外業務,最關鍵的還是要控制信託,現階段信託所帶來的隱藏風險正在積聚。”一位股份制銀行的資金部負責人説。

專家指出,中資銀行粗放的盈利模式不可持續,當務之急是加快利率市場化步伐,倒逼銀行加快産品創新,改變當前“吃利差”的同質競爭模式。

相關新聞

央行擬推流動性管理新規 限制存款“一天遊”

廣州部分銀行超短

期理財産品仍火爆

本報訊 (文/表 記者王亮)昨日記者了解到,央行擬出臺流動性管理新規,要求商業銀行保持國慶長假期間存款、貸款平穩。央行要求銀行9月30日的存款餘額與10月8日的存款餘額不能相差超過5%。,此舉將限制盛行的存款“一天遊”。針對央行將出臺新規限制銀行季末拉存款,迫於貸存比壓力銀行可用信貸頭寸必將更趨緊張。

存款餘額波動不超5%。

據了解, 央行要求各銀行要保持存貸比平穩,而且9月30日的存款餘額與10月8日的存款餘額不能相差超過5%。。

每逢季末銀行開出較平時更高的利率吸引短期存款,待時間節點一過往往是次月第一天,銀行就會把資金返還給客戶,導致季末與年末一些中小銀行的存款餘額波動可能超過10%。

某國有銀行客戶經理表示,如果央行新規要求銀行在“跨季”時間段存貸比維持穩定,那麼季末突擊存款方式將難奏效。

銀行:

一天理財産品收益3%

記者昨日了解到,各大銀行推出多款高收益率的超短期理財産品,其中一天理財産品的年化收益率約為2%~3%,7天理財産品利率在5%~6%左右。

中山三路一家國有銀行推出的超短期理財産品中,1天理財産品年化收益率為2.7%,7天理財産品年化收益率為5%。“這類産品一般很快賣完。”該銀行客戶經理表示。

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約