| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

在畢業後短短6年的時間裏,符先生就實現了購房目標,月薪也突破了兩萬元。在通脹壓力下,現在的他需要一份合理的投資方案,好讓資産繼續攀升。

《理財週刊》:

單身大男孩怎樣跑贏通脹

文 本刊記者 張安立

符先生今年28歲,提早一年讀書的他在2005年完成了大學本科學業,如今已經在上海擁有了首套住房,月薪也突破了兩萬元。如何利用結余聰明投資是他現在所要解決的問題。

花銷不多月薪節節高

1984年出生的符先生老家安徽,在北京本科學業後,他先留在那裏工作了兩年,後來在2007年到上海工作。

“我本科的專業是計算機,畢業後一直在金融機構工作。”符先生説,他曾在外資銀行就職,不久前又跳槽到了另一家金融機構。同時,為了增加自己有關金融方面的知識,他已經報名了金融專業的在職研究生進修課程,兩年左右時間有望取得碩士學位。

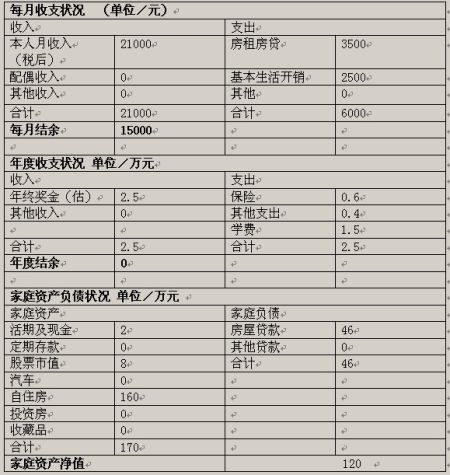

目前,符先生還處在單身狀態,無結婚打算,稅後月薪為21000元。“對一個單身者來説,每個月的花銷並不會很多。”因為工作較為繁忙,符先生經常加班,自然也就少了很多娛樂活動。每月的開銷主要集中于餐飲和交通方面。

購房後,符先生每月需要償還房貸3500元,對他來説,這並不形成什麼壓力。目前,他的月結余可以達到15000元。

保費成年度最大開支

由於剛進入新公司不久,符先生還沒有領過年終獎金,但他聽説與月薪基本相當,估計在2.5萬元。

老家安徽的符先生幾乎每年都要回家探親一次。他的父母目前還在工作,收入也不錯,所以符先生並不需要給家裏太多的補貼,一般就買點禮物表表心意,大約三四千元。

此外就是在職研究生的學費,一年在1.5萬元左右,兩年3萬元。

倒是保險保費佔了他年度開支的很大比例。符先生告訴記者,前幾年他剛到上海工作時,母親為他投保了一份兩全分紅保險,實際上他連保額多少,有哪些保障都弄不清,但每年的保費就要繳納6000元。現在,保單還在母親那裏,每次回家也想不到拿來看看,這或許是他最糊塗的一筆開支了。

據了解,在保障方面,符先生還有上海社保和單位團險(醫療類)。

資産隨房價水漲船高

2008年底,小有積蓄的符先生在上海買房了。由於當時金融危機對房價影響較大,符先生“淘”到了一套較為優惠的老公房,雖然地理位置有些偏,但單價只要1.06萬元,現在,房屋單價已漲到兩萬餘元,房屋市值也漲到了160萬元。

當然,也因為那時候買了房,符先生可用來投資的資産幾乎就沒有了。在那之後,他陸陸續續地將手上的結余投入股市,卻也沒有取得很好的回報,賬戶基本處於小虧的狀態,最近幾個月又跌了一些,目前市值約8萬元。另有銀行賬戶結余兩萬元。

“現在剛換了單位,月收入漲了不少,是時候好好想想怎麼投資了。”符先生説,通過跳槽,他的收入有了提高,現在算來一年結余20萬元基本不成問題,但這些積蓄如何升值卻困擾著他。

因為金融方面的學習才剛剛開始,實戰經驗又不太豐富,符先生對投資還是較為保守的。他説,若不是通貨膨脹,他可能真會把大部分結余放在銀行裏“捂”著。不知理財師是否可以有針對性的建議,為他打開一條資産保值、增值之路。

符先生家庭資産凈值表

用活結余 加速積累

文/本刊金融工作室 國家理財規劃師 陳婷

現年28歲的符先生,無論是在讀書道路上,還是職場發展上,一路走來,都可以用“順風順水”來歸納。而且,年輕的他還抓住了2008年底房價下跌的“好時機”,早早為自己搭建好了一個七八十平方米的小窩。

調整短、中、長資産配置

雖然買房後,符先生的金融資産積累不多。但因為不久前的一次跳槽,讓他的薪水有了相當不錯的漲幅,這就非常有利於未來的個人財富積累了。

我們估算下,由於符先生是個單身大男孩,平常也沒什麼花銷,目前月度結余已經可以達到1.5萬元。如果未來仍舊維持單身狀態,收支狀況基本變化不大,那麼年度總結余基本上可以達到18萬元左右。即便將來談了女朋友,每月會增加一定量的開銷,但是月度結余1萬元還是完全可行的。

因此,怎麼在有較多結余的基礎上,加速自身的資産積累,同時防止自己辛苦工作結余的資金被高通脹所侵蝕,就成了符先生需要解決的實際問題。

對於符先生而言,股票原本是個不錯的投資工具,雖然風險較高,但是年輕人的實際風險承受能力是比較強的。通過案例介紹,我們大致了解到,符先生的炒股戰績很一般,多為負收益,估計主要可能與工作較忙沒有投入較多研究精力有關。但是,符先生顯然對於金融投資還是有興趣的。甚至為了在工作上更為得心應手,計算機專業出身的他,還主動研修了金融類在職研究生課程。

為此,我們建議今後符先生的月度結余中,一部分可以定期定額投在基金上,代替個人直接炒股,具體品種上我們仍建議他選擇偏股型為主,可選擇1~2隻,每只每月投入2000元左右,作為一種長期投資習慣。

另外,雖然金價已經到達歷史高位,未來的走勢可變因素也較多,但對於符先生這樣高收入、高結余、單身的年輕人而言,亦可在黃金領域適當投資。目前適合個人投資者的黃金投資渠道已經有不少,包括各類紙黃金、實物金等,但符先生資産和現金流的特色在於月度固定結余較多,因此建議符先生可以參與黃金定投形式,如工行的“積存金”業務。黃金定投原理與基金定投相似,旨在不斷平均成本,特別是在震蕩市中,優勢更明顯。每月不妨投入1000~2000元,作為一份中期投資形式。

此外,每月剩餘的資金部分不要全放在活期賬戶上,可以通過貨幣市場基金的形式持有,每逢積累到兩萬元左右,可以投入在個股上(當然日常仍需對股市保持留意)。若積攢滿5萬元、10萬元,一時也沒有更好的投資工具可選時,則可以通過短期的人民幣理財産品持有些時日,等市場投資機會出現後再考慮處置方式。這些主要就是短期投資方向。

如此一來,通過短、中、長的投資工具配置,有利於符先生提高資産的利用率,增加資産的收益可能,加速資産的積累,抵禦通脹風險。

基礎保障再添“ 孝心保單”

至於在保障方面,符先生提到母親為他購買的一份分紅保單,具體保障內容、額度都不甚詳細。建議符先生下次回老家時拿出保單再具體看看。

一般對於他這類單身年輕人而言,通常只要先做好最基礎的意外險和重疾險保障即可。此外,作為獨生子女,雖然父母現在不需要小符的經濟支持,但建議符先生還可以購買一份定期壽險,作為一份“孝心保單”,也就是説,萬一自己不幸致殘或身故,可以對父母有一份經濟補償,作為父母的養老儲備來源之一。

今後結婚生子了,肩負的責任加重,保險方面當然還要做適當的調整。

另一方面,除了在資産處理上做好規劃外,我們也提醒符先生,要注意對生活層面的規劃和考量。雖然男生28歲年齡還不算大,但是也到了該考慮個人問題的時候了。

我們建議符先生首先要在繁忙的工作之餘,有意識地培養自己的各方面興趣愛好,並適當擴大社交圈子增加和各類同齡人的往來。一方面是不讓自己的生活完全為工作所佔據,脫離“工作即生活,工作就是一切”的怪圈,增加自己的樂趣和幸福感;一方面也是培養更好的生活態度,為將來的二人世界做好準備。

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約