| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

2011年9月9日,工業和信息化部運行監測協調局與中國社會科學院工業經濟研究所共同發佈了《2011年中國工業經濟運行夏季報告》。全文如下:

2011年中國工業經濟運行夏季報告

(2011年9月9日)

今年以來,各地區、各部門認真貫徹落實中央決策部署,積極應對各種挑戰,努力克服各類困難,國民經濟繼續朝著宏觀調控預期方向發展,工業經濟呈現生産平穩運行、效益繼續改善和結構調整穩步推進的良好格局。

一、當前工業經濟運行基本情況

(一)工業經濟整體運行平穩

——工業生産平穩增長。1-7月,全國規模以上工業增加值同比增長14.3%。從去年下半年開始,工業經濟運行處於比較平穩態勢,其中去年三、四季度規模以上工業增加值增速分別為13.5%和13.4%,今年一、二季度分別達到14.4%、14%,7月份增長14%(注:今年規模以上工業統計口徑由主營業務收入500萬元以上調整到2000萬元以上)。總體看,未出現大起大落現象。

——經濟效益同步改善。1-7月,規模以上工業企業實現利潤達到2.8萬億元,上繳稅金總額1.96萬億元,同比分別增長28.3%和26.9%;主營收入利潤率為6.11%,同比微降0.07個百分點;虧損面為12.7%,同比上升0.8個百分點。在39個工業大類行業中,37個行業利潤同比增長。

——內需拉動進一步增強。1-7月,規模以上工業完成銷售産值同比增長29.6%;其中內銷産值增長31.3%,佔全部銷售産值的比重達到87.7%,同比上升1.1個百分點;出口交貨值同比增長18.8%,其中一季度增長20.9%,4、5、6、7月份分別增長20.1%、14.7%、16.3%和16.6%,增勢總體趨緩。

——工業投資保持較快水平。1-7月,全國工業投資達6.51萬億元(佔同期全國固定資産投資總額的42.7%),其中製造業投資5.29萬億元,同比分別增長26.4%和31.8%,增速同比分別加快4.3個和6.7個百分點。

——産業結構調整穩步推進。淘汰落後産能取得進展。2011年18個工業行業淘汰落後産能目標任務按期下達,已經分解落實到2255家企業。加大了對電解鋁、平板玻璃、煤化工等部分産能過剩行業的調控力度。戰略性新興産業涌現許多亮點。新能源領域發展迅速。新能源汽車推廣使用試點力度加大,25個試點示範城市試點工作全面展開,純電動汽車和插電式混合動力汽車已開始進入市場。風電、太陽能等新能源快速發展。節能環保産業增長較快,節能照明加大推廣力度。

(二)主要工業管理門類運行情況

原材料工業:1-7月,原材料工業增加值同比增長13%,其中冶金、有色、建材、化工分別增長12%、12.8%、20.5%和15.3%。

主要産品生産增勢平穩。1-7月,粗鋼産量4.1億噸,同比增長10.3%,其中長材比重由上年44.3%上升至45.5%,板材比重由上年45.5%下降至44.6%。十種有色金屬産量1984萬噸,同比增長9.9%;其中,電解銅産量312萬噸,電解鋁産量1020萬噸,分別增長14.6%和6.8%。水泥産量11.4億噸,平板玻璃産量4.34億重量箱,分別增長12.7%和13.8%(水泥、平板玻璃為建材聯合會統計數據)。燒鹼産量1442萬噸,純鹼産量1319萬噸,乙烯産量916萬噸,分別增長17.6%、7.7%和16.9%。

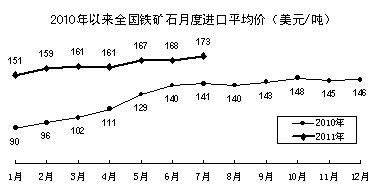

大宗原材料進口價格大幅攀升。1-7月,進口原油1.46億噸,同比增長6.3%,進口均價761美元/噸,同比上漲35.1%;進口鐵礦砂3.89億噸,同比增長7.9%,進口均價163美元/噸,同比上漲39.1%;進口未鍛造銅及銅材201萬噸,同比下降22%,進口均價9510美元/噸,同比上漲28.8%;進口廢銅263萬噸,同比增長9.1%,進口均價3427美元/噸,同比上漲24.6%;進口氧化鋁108萬噸,同比下降59%,進口均價413美元/噸,同比上漲19.2%。

重點産品價格高位震蕩。據相關協會統計,7月份,國內市場6.5mm高線、16mm螺紋鋼月度平均噸價同比分別上漲23.4%和25.4%,6mm中板同比上漲12.5%;銅、鋁現貨月度平均噸價同比分別上漲32.1%和20.1%。7月份,重點建材企業水泥月度平均出廠價同比上漲34.6%,平板玻璃平均出廠價同比下降12.9%。硫酸市場月度均價同比上漲75%,純鹼上漲39.9%,天然橡膠(SCR10)上漲46.2%,尿素上漲37.7%。

主要行業保持較高盈利水平。1-7月,冶金行業實現利潤1802億元,同比增長29.2%;有色金屬行業實現利潤1243億元,同比增長57.3%;建材行業實現利潤1583億元,同比增長62.1%,其中水泥製造業實現利潤558億元,增長1.6倍,平板玻璃製造業實現利潤14.4億元,下降65.9%;化工行業實現2218億元,同比增長54.9%。

裝備工業:1-7月,裝備工業增加值同比增長15.9%,其中通用設備製造業、專用設備製造業、交通運輸設備製造業、電氣機械及器材製造業、儀器儀錶及文化辦公機械製造業分別增長19.7%、21.5%、11.7%、15.8%和17.4%。

生産增勢走弱。7月份,裝備工業增加值增速從1-2月的18.1%回落到13.5%,當月增速低於全部規模以上工業0.5個百分點。部分投資類産品産量下降。7月份,挖掘機、裝載機産量、壓實機械産量同比分別下降9%、20.7%和65.8%,金屬冶煉設備産量下降23.1%,水泥專用設備下降20%,煉油及化工專用設備産量下降6.6%。

出口增勢趨緩。1-7月,裝備工業實現出口交貨值10125億元,同比增長23.8%,其中7月份增長20.3%,增速比上月回落0.3個百分點。另據海關統計,1-7月,機電産品出口5952億美元,同比增長18.9%,其中7月份增長15.8%。

汽車産銷低速增長。汽車市場經歷了連續十年年均25%的增長,特別是去年“爆髮式”增長後,進入新一輪調整週期。據中國汽車工業協會統計, 1-7月,汽車産、銷量分別為1046萬輛和1060萬輛,同比分別增長2.3%和3.2%;其中商用車産、銷量分別為237萬輛和248萬輛,同比下降7%和4.7%。

造船業手持訂單下滑。受國際航運市場低迷影響,我國船舶工業新承接訂單和手持訂單呈減少態勢。1-7月,全國造船完工量3846萬載重噸,同比增長9.3%,其中出口船舶佔總量的84.4%;新承接船舶訂單量2358萬載重噸,同比下降29.2%,其中出口船舶佔總量的77.6%。截至7月底,手持船舶訂單量17608萬載重噸,同比下降6.4%,比2010年底下降10.1%。全球船舶市場在經歷2003年至2008年上半年高峰後已轉入低谷,目前大量只能承接常規普通船舶的企業接不到訂單。

利潤增幅低於工業整體水平。1-7月,裝備工業實現利潤6356億元,同比增長20.4%,增幅低於全部規模以上工業7.9個百分點;主營收入利潤率為6.97%,同比回落0.3個百分點。其中汽車工業實現利潤2187億元,同比增長9.3%;主營收入利潤率為8.37%,同比回落0.43個百分點。不含汽車工業,裝備工業利潤增幅為27.1%。

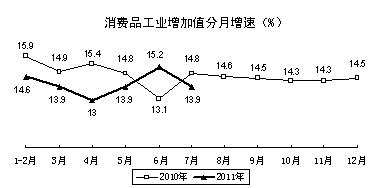

消費品工業:1-7月,消費品工業增加值同比增長14.3%,其中輕工、紡織、煙草、醫藥分別增長15.5%、10.2%、13.1%和17.3%。從前7個月情況看,消費品工業運行態勢基本平穩。

食品生産保持較快增長。1-7月,農副食品加工業、食品製造業和飲料製造業增加值同比分別增長13.4%、17.4%和18.7%。主要産品中,精製食用植物油産量增長19.1%,肉類增長20.6%,乳製品增長13.9%,飲料酒和軟飲料分別增長13%和25.3%。

家電産品産銷持續增長。1-7月,重點監測的12种家用電器産品中,有4種産品增速超過20%,電冰箱、空調器、洗衣機産量分別增長19.1%、41.6%和20%。今年前8個月,家電下鄉産品銷售6541萬台,實現銷售額1632億元,同比分別增長41.3%和61.9%。

造紙生産保持平穩增長。1-7月,機制紙及紙板産量達6370萬噸,同比增長15.6%。紙漿進口價格高位震蕩。據海關統計,前7個月進口紙漿816萬噸,同比增長25%;進口平均價為848美元/噸,同比上漲12.5%。

主要紡織産品增勢平穩。1-7月,規模以上企業生産紗1586萬噸、布337億米、服裝138億件,同比分別增長11.2%、14.2%和11.5%;化纖産量1907萬噸,增長16.2%。

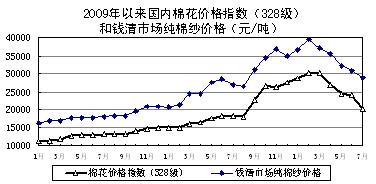

國內棉價大起大落,對行業平穩運行産生不利影響。國內棉花價格指數自今年3月份突破3萬元/噸以來,之後一路下跌。7月份,國內棉花價格指數(328級)、錢清市場純棉紗價格分別為20123元/噸和28850元/噸,同比上漲10.4%和6.9%,比上月末下跌3933元/噸和1940元/噸。棉花價格持續快速下跌,帶動紗線、面料等産品價格下跌,市場需求萎縮,紡紗企業訂單減少,庫存迅速增長,開工率明顯下降。

出口增勢整體趨緩。1-7月,消費品工業完成出口交貨值18026億元,同比增長19.4%,其中7月份增長14.1%。分行業看,輕工行業完成出口交貨值12262億元,紡織行業完成出口交貨值4925億元,同比分別增長20.3%和17.7%,其中7月份分別僅增長13.5%和14.7%,增速呈現逐月回落態勢。

規模以上企業整體效益狀況良好。1-7月,輕工行業實現利潤4600億元,同比增長30.5%,主營收入利潤率為5.52%,同比基本持平;紡織行業實現利潤1395億元,同比增長38.2%,主營收入利潤率為4.95%,同比提高0.29個百分點;醫藥行業實現利潤832億元,同比增長20.7%,主營收入利潤率為9.87%,同比回落0.75個百分點。

電子製造業:1-7月,電子製造業增加值同比增長14.8%。從月度運行情況看,受出口影響,5月份生産增速一度下滑到11.5%,6、7兩個月止跌回升增勢基本平穩。主要産品中,電子計算機整機産量同比增長34.5%,程控交換機、集成電路産量分別增長35%和18.3%,彩色電視機産量增長3.7%。

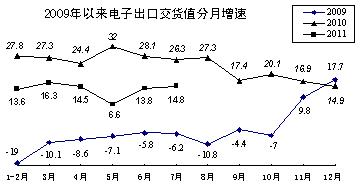

出口增勢低位回穩。1-7月,電子製造業出口交貨值20898億元,同比增長14.4%,佔全部規模以上工業出口比重的37.4%,佔本行業銷售産值比重的62.2%。受去年同期基數較高以及日本地震海嘯災害對産業供應鏈影響,5月份出口交貨值增速一度下滑到6.6%,6、7兩個月分別回升到13.8%和14.8%。

整體盈利水平下滑。1-7月,電子製造業實現利潤1026億元,同比下降1.5%,主營收入利潤率為3.01%,同比回落0.64個百分點;虧損面為24.3%,虧損企業虧損額達到227億元,同比上升73.8%。其中通信設備製造業實現利潤同比下降20.5%,虧損面達到25.2%;計算機製造業和電子器件製造業虧損面分別達到25.2%和23.4%,虧損企業虧損額同比分別增長1倍和1.2倍。

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約