| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

理財課堂

本報訊 (記者趙碧瑩 通訊員瑞英)個體經商戶和外企職員家庭應該如何理財?由於個體經商沒有社保醫保等,而且經商收入不穩定,理財師表示:“陳先生家庭屬於成長期階段,但是由於收入不穩定,應該及早從小孩、父母及自身的養老問題進行入手規劃。”

陳先生家庭情況

1982年出生,三口之家,女兒剛出生3個月,本人個體經商,年收入約18萬~20萬元;妻子同齡,在一家外企上班,工資加獎金,公積金等年總收入約8萬元。支出方面,父母現在約60歲,在農村,收入暫可以自理,暫時贍養支出不大,平均每月1000元。每月家庭支出還包括:1萬~1.2萬元,(房貸約2500元+養車約1500元+保姆1500元+小孩費用1500元+日常支出)。

陳先生無社保醫保等,所以購買了泰康人壽等意外及重大治病險,年繳約1萬元,剛交了一年,共繳20年;妻子三險一金齊全,另剛幫女兒繳了教育基金1萬元,共繳10年;去年年底購置了10萬元小車一輛;現居住于2009年公積金按揭購入的一套87平方米二手小三房,月供約2200元,20年,基金15萬(市值13.5萬元),存款7萬元,另有外借1萬元暫未收回。

陳先生家庭的理財目標

由於現在有小孩子,支出會增大,而且經商不會長期有固定大收益,隨著父母年紀大會增加贍養支出,小孩還有教育的支出,因此很有危機感,希望通過科學的理財可以給家庭有所保障。

增加保險保障

東莞證券研究所何肖貞表示,陳先生家庭成員年輕,處於家庭成長期階段,夫妻收入不太穩定,陳先生一家三口已經有適量的商業保險,家庭資産負債率還算比較低,有一定的金融資産,現時家庭理財主要從小孩教育、父母及自身的養老問題和資産增值等問題著手。

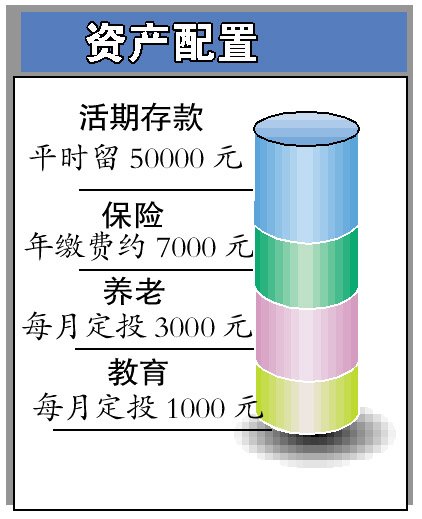

首先,風險規避與保障規劃上,建議平時留有約5萬元的銀行活期存款應付不時之需便可。鋻於陳先生沒有社保,建議增加購買住院費用及津貼保障型的保險,年繳費約500~600元,起到的保障作用是不少的。陳太太建議增加購買“意外傷害20萬+意外傷害醫療2萬+重大疾病健康保障30萬”的險種組合,年繳費約6500元。

對於教育規劃,建議每月定投1000元于“保本型基金佔60%+混合型基金佔40%”的基金組合,到陳先生小孩在9年義務教育結束後,會有一筆可觀的教育基金。養老規劃則建議陳先生每月定投3000元于“保本型基金佔60%+混合型基金佔40%”的基金組合,到陳先生家庭在養老時間窗口打開之時,會有一筆可觀的養老啟動金。

而目前來説,由於陳先生投資基金比較多,風險偏好中性。基金投資是長期的過程,所以建議陳先生對現在持有的基金採取持有不動的策略。

針對目前的市場,在基金投資品種選擇上,例如消費行業基金是可以考慮的,如醫藥衛生、電信業務、信息技術等行業。

(大洋網-廣州日報)

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約