| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

●房貸月供增加數十元 ●四種情況沒必要提前還貸 ●加息有利於A股企穩反彈

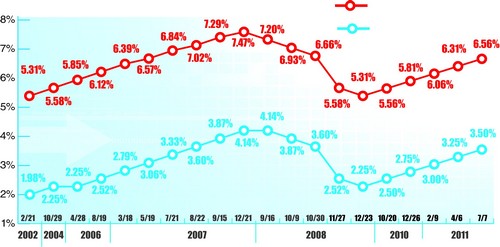

一年期存貸款基準利率變化示意圖

受到翹尾因素和近期豬肉價格上漲的雙重影響,“7月份加息”早成為財經界人士的共識。昨日傍晚,央行決定,自2011年7月7日起,將金融機構一年期存貸款基準利率分別上調0.25個百分點,證實了市場的判斷。今日起加息後,1年期定存利率達3.50%,而同期貸款利率則達到6.56%。

雖然各方均表示此次加息並不讓人意外,但作為年內第三次加息,仍將對資本市場以及市民的投資理財、房貸産生一定影響。昨晚,記者就此採訪了星城證券金融界專家和市民。

房貸

月供將增加數十元

“我的房貸要增加了!”這是市民肖女士昨日聽到加息後的第一反應。肖女士今年4月用公積金貸款在開福區買了一套房,房貸還沒批下來,利率又調整了。那麼,對於用公積金貸款買房的市民來説,這次利率的提高會增加多少成本?

此次,個人住房商業貸款和公積金貸款利率實現同步調整。其中,5年以上商業貸款利率提高到7.05%;公積金貸款五年以下(含五年)年利率,從此前的4.2%提至4.45%;五年以上年利率,從4.7%提至4.9%。

以目前較大多數市民選擇的貸款40萬元,20年期,等額本息還款為例。在利率調整之前,使用公積金貸款需每月償還本息約2573元,調整後,每月的還款額變為約2617元,也就是説增加了約43元;而使用商業貸款,調整後月供約為3113萬元,比加息前增加60元,而相比公積金貸款,則多出了496元。而按照老利率計算,商業貸款比公積金貸款只多出479元。但相比之下,加息後公積金貸款的優勢更加凸顯。

加息後,市民需要調整自己的還款計劃嗎?相關專家建議,以下四種情況可不必提前還款:一是申請貸款時曾獲得折扣的市民,因為仍有利率優勢;二是選擇等額本息還款,且到了還款中期的購房者,因為後期還款時更多的是償還本金,節約的利息有限;三是使用等額本金還款,且已達到還款期1/4的市民,因為此時本金開始多餘利息;四是資金相對緊缺的購房市民。

未放款的貸款利率或有變數

聽到加息的消息,在長沙某事業單位上班的唐先生連忙給招行窯嶺支行的個貸經理打電話。他6月份在河西某樓盤買了房,但提交的房貸申請尚未批下來。“到底是按照之前的6.31%給我算利息呢?還是會按照這次加息之後的7.05%來算呢?這個區別可不是幾十百來塊錢的事。”

“長沙十大金牌理財師”之一、工行省分行營業部理財師朱沛琴表示,正在申請和新申請房貸的購房者,面對的可能是加息了之後的貸款利率。“以唐先生的貸款為例,具體會執行哪個利率要看貸款的執行進度,一般而言,會以審批時點為準。如果面簽時已經在合同上約定了利率且蓋了章只等放款,就會按約定利率執行,待到明年1月1日後再按屆時的新利率執行;而如果只是一個貸款意向,合同上並未明確利率,則將按照新的利率執行。”朱沛琴還表示,本次加息將會對房地産行業的資金産生較大影響,房産企業的資金面會更緊張,壓力會更大。

股市

靴子落地有利A股反彈

“對這次加息我們早有預期,靴子落地後有利於A股企穩反彈。”昨晚,長城證券分析師張新建對於央行加息決定並不感到驚訝。張新建預計,年內央行可能還會再加息一次。“小企業本來就難以貸到款,這次央行沒有再提高存款準備金率,可能是綜合考慮通脹、企業融資等多方因素後的權衡。”張新建説。

昨日股市的走勢可謂是驚心動魄,早盤在銀行和地産等週期性大盤股的帶動下,大盤逐波走低,午後大盤加速趕底,並且一舉跌破2800點大關。正當投資者認為,大盤將以大陰線報收之時,多方突然啟動超級大盤股中國石油,並且在銀行股和地産股等方面組織反擊,最終大盤微跌0.21%。對於股市大盤昨日走勢,張新建認為市場可能對此次加息有所預期,而市場最終收于2800點上方,可視作利空出盡變利好。“現在已經處於緊縮政策的末期,預計年內最多再加息一次,預期兌現有助於市場近期的反彈,而6月20日滬市創出的2610.99點,很可能成為全年最低點。”

理財

儲蓄和理財收益都會漲

昨日傍晚,記者致電朱沛琴時,她剛剛收到客戶和同事關於詢問加息的短信。

朱沛琴告訴記者,此前市場就對7月加息有很強烈的預期。“靴子落下來後,‘負利率’的現狀並未根本上改變。預計下半年仍將處在加息通道之內。”考慮到此次加息是存貸款同幅度加,她認為對銀行業的影響應該是中性的,銀行資金緊張局面將有所緩解。

對於市民關心的理財話題,朱沛琴預計短期內資金會有部分青睞儲蓄,雖然談不上抵禦通脹,但至少可以減少貶值的步伐。“理財産品的收益會逐步上升,考慮到目前市場上的理財産品已經較同期定存有一定優勢,預計理財産品收益上漲不會很快體現。”

沒過臨界點不妨把存款轉存

每次加息,為多得點利息,不少市民會將原來的定期存款轉存。那麼這次加息之後,已經存了一段日子的定期存款還需不需要去踩著這個點轉存呢?朱沛琴表示,需不需要轉存,市民仍可參考此前通用的一個計算公式,算出轉存臨界點,如果實際存款日已經超過轉存臨界點,則不用轉存。沒算好臨界點盲目轉存,可能越轉越賠。

根據銀行業通用的轉存臨界點計算公式,合適的轉存時限=360天�存期�(新定期年息-老定期年息)�(新定期年息-活期年息),其中存期為年,不足年的折成小數。據上述公式,依2011年7月6日發佈的央行存貸款利率調整信息,以6個月定期存款為例,360�1/2�(3.3%-3.05%)�(3.3%-0.5%)=16。換言之,如果半年的定期存款已經存了超過16天再轉存,則所得利息將比之前更少,不合適。

記者特地算出了不同期限的定存轉存臨界點(見附表),供市民參考。

樓市

房價將更快進入下降通道

據新華社北京7月6日電(記者劉德炳)北京地産業內人士分析,此次加息將令房價更快進入下行通道。

偉業我愛我家集團副總裁胡景暉認為,7月初新房、二手房的價格已經出現了普遍下跌的態勢,此次上調存貸款利率,將使得房價更快進入下降通道。一方面,上調貸款利率將使得開發商的資金鏈更加緊張。隨著房地産企業貸款難度不斷加大,通過資本市場和信託渠道融資也被嚴格管控,這次提高貸款利率,將使得開發商資金鏈更加緊張,這將加大開發商降價促銷、快速銷售回款的壓力。另一方面,提高貸款利率後,購房者的還貸壓力將會更大,這將對購房人的資金實力,特別是首付提出了更高的要求,購房需求會因此繼續萎縮。

加息0.25個百分點,這意味著5年期以上的基準利率將突破7%的歷史心理高位。北京中原地産三級市場研究總監張大偉表示,這意味著實際貸款利息突破近十年最高紀錄,使購房者的成本繼續增加。對於部分資金壓力較大的購房者來説,進入租賃市場是比較理性的選擇。另外,部分購房者也將逐漸將公積金當成房貸首選,低總價的房源將逐漸受到這部分購房者青睞,選擇公積金自住購房的比例將明顯增加。

附表

調整前後利率和轉存臨界點

定期期限調整前調整後臨界點

三個月 2.85% 3.10% 8天

半年 3.05% 3.30% 16天

一年 3.25% 3.50% 30天

二年 4.15% 4.40% 46天

三年 4.75% 5.00% 60天

五年 5.25% 5.50% 90天

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約