| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

發佈時間:2011年04月01日 07:13 | 進入復興論壇 | 來源:證券時報

緊縮效果進入觀察期

我國自去年下半年以來密集通過貨幣政策工具收縮流動性,從貨幣政策外部時滯角度來看,今年二季度應進入政策效果觀察期。

對於流動性與政策緊縮的理解,我們認為上半年央行持續使用貨幣政策工具回收流動性,但也意味着期間資金流動性充裕,市場的擔憂並不在於由政策緊縮而産生的流動性不足(最近一次上調存款準備金率後上海銀行間同業拆放利率上升幅度小於前兩次),從而對證券市場資金産生負面影響,而更多的在於對政策預期層面。從相對樂觀的角度來説,如果二季度物價指數有所回落,內外部流動性壓力有所減緩,下半年緊縮性政策工具使用將減少甚至不使用,但同時也意味着市場利率水平回升,市場資金面已相對收緊。而對證券市場較為有利的是政策的不確定性減少,投資信心的穩定。

等待政策預期明朗

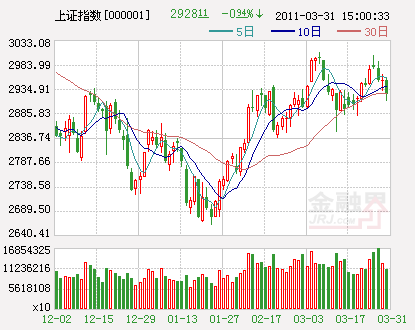

一季度上證綜指在2600點~3000點之間維持箱體震蕩格局。風格特徵方面,虧損板塊、小盤板塊、高市盈率板塊表現仍然超越績優板塊、大盤板塊及低市盈率板塊,因此大小盤股表現發散特徵並未出現有效收斂。行業方面,家用電器、交運設備、黑色金屬、建築建材等行業表現相對強勢;而醫藥生物、農林漁牧、食品等防禦性行業表現相對較弱。

觀察3月份以來20個交易日市場資金流向,行業漲幅居前及有資金流入跡象的品種以權重品種居多。3月底中小盤股的大幅下跌與大盤股的抗跌表現形成鮮明對比,二季度初期應關注資金加大對大盤股關注力度後對小盤股資金的擠出效應,即短期市場可能呈現風格轉換,而中期風格轉換能否形成則需要進一步觀察。

關注四大投資機會

我們認為二季度市場將震蕩蓄勢,不排除二季度出現全年最佳買點的可能,但趨勢性的拐點能否到來我們將根據貨幣供應量指標結合政策及其他因素進一步觀察。可關注以下四個方面的投資機會。

一、4月份為年報密集公佈期,在銀行、地産等權重板塊有較好業績增長預期的背景及目前大小盤股表現仍未出現風格收斂的情況下,可關注低估值權重品種投資機會,如銀行、地産。

二、根據前面的分析,我們認為二季度人民幣升值趨勢將延續,可關注相關受益行業,如銀行、地産、造紙等行業。

三、食品飲料、生物醫藥等防禦性行業經過一季度的調整後估值明顯回落,在看好全年消費增速度的背景下,中長期可考慮擇低點適當佈局。

四、中長期我們依然看好七大戰略性新興産業。“兩會”後的二季度可能成為産業政策出臺的相對密集期,從而給市場帶來結構性機會。

機構來源:世紀證券

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約