| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

發佈時間:2011年01月23日 15:14 | 進入復興論壇 | 來源:新華財經

股市——

股市周評:緊縮擔憂重創A股 新股破發潮延續

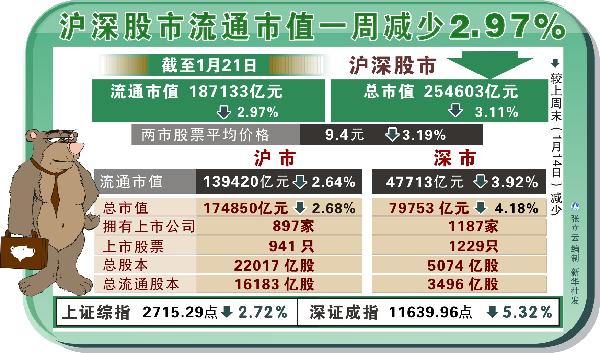

A股市場本週再遭緊縮預期的打壓,不僅未能擺脫上周的低迷走勢,還由於存款準備金率上調、宏觀經濟數據等原因出現急劇下跌。與之相隨,曾在上周凸顯的新股破發問題本週顯得更加嚴峻。

受到央行上調存款準備金率的影響,A股本週一齣現兩個月來的最大單日跌幅,創下去年十月份以來的收市新低。而本週公佈的宏觀經濟數據顯示經濟增長強勁,加大緊縮政策出臺的預期。儘管12月份CPI有所下降,且央行已經採取了頻繁上調存款準備金率的措施,但市場仍對加息深存憂慮。

在此背景下,本週上證綜指下跌2.72%,收盤于2715.29點,深證成指下跌5.32%,收盤于11639.96點。兩市的成交金額繼續萎縮,本週兩市日均成交1603億元,較上周減少近5%。另外,中小板指數本週跌5.19%,創業板指數跌4.02%。

中國概念股周評:財報喜憂參半 中國概念股小幅走低

中國概念股本週小幅走低,納斯達克中國指數(CHXN)本週報收于205.68點,較前一週下跌1.34%。

個股方面,百度(BIDU)宣佈將於2月1日公佈其2010年第四季度財報,本週股價表現較為平穩,21日報收于每股105.10美元,單周下跌2.44%。

基金——

股指久盤後破位下跌 偏股型基金高持倉陷入被動

在連續八周維持在2800至2900點的區間震蕩之後,本週股市終於在央行再次提高存款準備金率的政策影響下選擇了向下突破,主要指數在去年10月初站上年線之後,再度失守這一關鍵支撐位置,偏股型基金高持倉陷入被動。

根據國信金融工程部基金倉位測算模型,本週滬深300指數在緊縮政策出臺,通脹預期持續加劇情勢下破位下跌,周跌幅為3.63%。偏股型基金持股比例不降反升,周平均持股比例增加1.77個百分點,其中股票型基金持股比例增加1.56%至本週四的87.8%,混合型基金同期持股比例升高近2個百分點至週四的75.1%。

匯市——

匯市周評:非美貨幣樂觀反彈 美元上漲動力不足

據市場人士分析,非美貨幣進一步走高的另一個因素是,短期內美元仍然有向下的動力。

美國的財政赤字問題正在引發國際評級機構的關注。標準普爾公司近日稱,鋻於近期美國財政狀況惡化,不排除調整美國主權債務評級前景的可能性。穆迪公司也針對美國的最高評級提出了警告,讓市場感到不安。

債市——

債市周評:上繳準備金衝擊資金面 流動性緊張難緩解

最新上調後的存款準備金率週四開始執行,恰逢春節臨近加劇資金需求,債市資金面急劇收緊,現券收益率明顯上漲。市場對未來緊縮預期強烈,預計春節前資金價格將維持高位,市場流動性緊張或難以緩解。

20日,中國人民銀行上調存款準備金率。市場測算,此舉可凍結銀行體系資金約3600億元。

同日,國家統計局數據顯示,去年12月份中國居民消費價格指數(CPI)同比上漲4.6%,增幅低於此前市場預期,較11月份有所回落。但市場普遍認為,這樣的回落是暫時的,考慮年初銀行集中放貸、氣候因素、季節性因素以及翹尾因素等,1月份CPI或將再創新高。

大宗商品——

大宗商品走勢出現分化 動力煤“旺季不旺”

本週大宗商品走勢出現分化,化工板塊中橡膠價格創合約上市以來新高,而前期走勢較強的有色金屬及農産品中油脂類品種卻由強轉弱。目前多地降雪氣溫下降,正處於動力煤消費旺季,但動力煤價格卻是連續六周的下降。

渤商所有關人士分析,動力煤“旺季不旺”主要是因為去年10月份,由於寒冬的預期導致動力煤過早、過快的上漲,提前透支了部分漲幅;同時,國內動力煤産量大,進口只佔消費量較小比例,當前國際市場的漲價對國內影響有限;此外,由於鐵路積極調配,港口優先安排運煤船舶進出港,使得沿海地區供應充足,無論沿海電廠還是港口庫存都處於正常偏高水平。

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約