| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

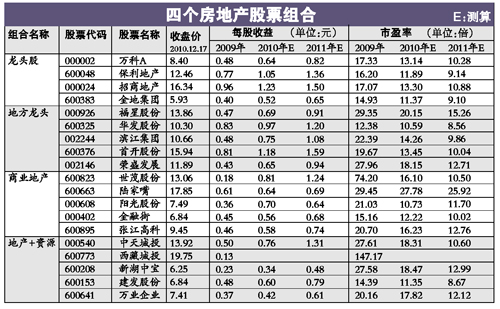

我們構建了以下4個房地産股票投資組合:一是,龍頭地産組合,公司是行業中的優秀代表,佈局全國,經營穩健,未來市場佔有率將穩步提升。二是,地方龍頭組合,公司位居區域龍頭,經營頗具特色,未來將充分受益於區域發展。三是,商業地産組合,我國商業地産還處於起步階段,未來發展前景廣闊,上述公司已提前佈局,佔領發展先機。四是,地産+資源組合,如果2011年房地産行業向好,上述股票取得超額的收益機會主要體現在資源的進一步挖掘上。該組合“進可攻、退可守”。 (萬聯證券 黃鵬)

今年宏觀經濟形勢有利於房地産市場銷售增速止跌回升,而貨幣供應與股市表現對房市影響偏中性。在供應量明顯增加,需求有可能溫和放大的情況下,房價走勢主要取決於開發商的資金狀況。我們判斷,目前開發商仍具有較強的短期償債能力,而長期償債能力相對於年初優勢已不明顯。今年房地産市場成交量將有所增加,而房價則保持平穩。

有人擔心加息將對房地産市場産生較大的不利影響,從而可能導致房市價量齊跌。我們注意到,2007年連續加息六次,並未改變房地産市場上升的走勢;2008年的五次降息同樣沒有改變市場銷量下滑的趨勢。由於CPI上漲壓力較大,今年存在著加息2~3次的可能性。然而,我們認為加息不會改變房地産市場運行趨勢。

我們給予房地産行業“強于大市”評級。

一是,主導2010年房地産股走勢的主要因素是政策,隨著房價漲幅逐漸回落到正常區間,預計今年調控政策將保持平穩;

二是,我們預計今年房地産市場“價穩量升”,影響今年房地産股票的關鍵因素是“銷售量”;

三是,目前地産行業PE(TTM)為22倍左右,PB為2.81倍,處於歷史最低區域,整體估值水平偏低;

四是,三季末房地産行業業績保障系數高達3.16倍,去年三季的“預收款+營業收入”/前年全年“營業收入”,高達1.74倍,顯示去年甚至今年全年業績增長都有保障;

五是,通脹預期及人民幣升值等有助於提升房地産行業估值水平。

2010年房地産行業走勢遠遠落後於大盤,在2011年房地産行業完全有可能跑贏市場。由於市場還在等待房産稅及新的貨幣緊縮政策等利空的出盡,“買在左側”的投資者可分批建倉,“買在右側”的繼續等待逢低吸納的機會出現。 (萬聯證券 黃鵬)

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約