| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

發佈時間:2010年12月06日 14:55 | 進入復興論壇 | 來源:中國證券報

□天相投顧 聞群 蘭生榮

資産配置收益是基金績效的重要構成部分。基金在契約規定的資産配置範圍內,根據自身對下階段市場走勢的判斷,對股票、債券、現金資産等各類資産進行配置。我們將不同類別資産的實際權重與同業平均比例之差,乘以相應資産類別市場指數收益率的和,作為資産配置超額收益,用於衡量資産配置能力。基金配置相對於同業基金平均配置比例的偏離,代表了基金在資産配置方面所進行的積極管理。

怎麼算資産配置超額收益

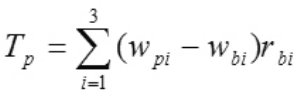

假設在一個考察期,基金P包括了三類資産(股票、債券和現金資産),同業基金在第i類資産上的契約投資比例為 ,而該基金的投資比例為 ,第i類資産所對應的市場指數收益率為 ,那麼在考察期內基金P的資産配置超額收益為:

如果 >0,説明基金經理在資産配置上具有良好的選擇能力,反之説明基金經理不具備良好的資産配置能力。資産配置實際上反映了基金經理對市場走勢的預判能力。舉例來説,假設某只基金投資於股票、債券和現金資産,同業基金的投資比例分別為:80%、10%、10%,而該基金在2010年三季度初的投資比例為90%、5%、5%,股票指數(滬深300)、債券指數(全債指數)、銀行存款利率在第三季度的收益率分別為:14.53%、0.87%、1.91%。那麼資産配置超額收益為:

由於該基金提高了股票資産上的投資比例,而股票資産在三季度表現強勢,基金經理的正確判斷使得該基金更為充分地分享了股票市場上揚的收益。假設三季度市場出現了一定的下跌,那麼該基金的資産配置超額收益就是負值了。

怎麼看資産配置超額收益

在實際投資中,有部分偏股型基金經理基本不做擇時,持續維持高股票倉位,這類基金在市場上升的時候,進攻性較強,能取得較好的超額收益,但在下跌市場中,可能面臨較大的損失。有些偏股基金由於契約約束或者基金經理自身對股票市場比較謹慎,始終維持低股票倉位,這類基金在遇到大熊市的時候能夠較好地回避市場系統性風險,但是在牛市環境中獲益能力就不足。還有些基金的資産配置比較靈活,基金經理會根據自身對市場走勢的預判,相機調整資産配置,這類基金中做得成功的基金能在牛市中充分分享市場收益、熊市中較好規避市場下跌風險,但是同時也存在着做反的風險:牛市中降低了股票的配置比例,熊市中提高了股票的配置比例。

2010年前三季度積極投資混合型基金的平均倉位分別為78.01%、67.67%、76.56%,滬深300指數在第二季度、第三季度和四季度以來(截至2010年11月19日)漲幅分別為-23.39%、14.53%和8.29%。我們以2010年前三季度為時間區間,舉兩個代表不同操作風格的實例:基金A一直保持90%以上的高倉位,二季度的超額收益為-3.82%,業績排名靠後;但在第三季度和四季度以來的震蕩上升市場取得正值超額收益,排名躍升同業前列。相反,基金B進行積極資産配置調整,一季度末將倉位快速調低21%至61.42%,這使得其在二季度下跌市場中損失很小,成為當時抗跌明顯的基金;但該基金二季度末繼續將倉位大幅下降至30.55%的行為使得其在三季度強勢反彈的市場中分享收益能力嚴重落後同業,資産配置超額收益為-2.49%,業績排名淪為末幾位。

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約